Райффайзенбанк: Большая особенность на денежном рынке мешает структурному профициту

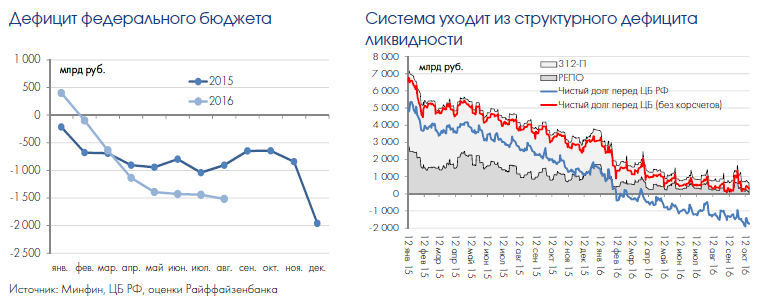

Мировые рынки М. Драги пообещал дешевую ликвидность Основным событием вчерашнего дня стало заседание ЕЦБ, по итогам которого М. Драги заявил о сохранении ставок (по кредитам и депозитам) на текущем уровне или ниже в течение длительного времени, при этом программа QE может быть продлена на период после марта 2017 г. Ситуация, при которой ФРС готовится к повышению ключевой ставки в декабре (с вероятностью 67%, исходя из фьючерсов), а ЕЦБ предпочитает придерживаться ультра-мягкой монетарной политики, естественным образом приводит к ослаблению евро к доллару, вчера курс опустился до 7-месячного минимума <1,09 долл. Отсутствие новой информации по поводу ограничения предложения нефти странами-производителями привело к небольшой коррекции цен на нефть (на 1 долл. до 51,65 долл./барр., Brent). Российские евробонды продолжили позитивную динамику: выпуски Russia 42, 43 подорожали на 1,5 п.п. Вчера в маркетинге появился выпуск МКБ. Напомним, что недавно ФК Банк Открытие разместила бонды. Возможно, банки запасаются валютной ликвидностью, если произойдет ее отток при "автоприватизации" Роснефти. Валютный и денежный рынок Минфин "страхуется" Резервным фондом По информации в СМИ, Минфин считает, что есть риск не получить доходы от приватизации Роснефти и Башнефти в текущем году - средства могут поступить в распоряжение бюджета лишь в начале следующего года. Выпадающие доходы (700 млрд руб. от Роснефти) и источники финансирования дефицита (330 млрд руб. от Башнефти) Минфин предлагает временно покрыть с помощью увеличения трат Резервного фонда на 1 трлн руб. (до 3,1 трлн руб. в 2016 г.). Если предложение Минфина будет утверждено, то в этом году дефицит бюджета технически увеличится на 700 млрд руб. (до 3,7 млрд руб., 4,5% ВВП). Интересно, что средства от продажи Башнефти уже поступили в Минфин (согласно данным СМИ, со ссылкой на Счетную палату), поэтому неясно, зачем предлагается увеличить траты Резервного фонда на величину, превышающую ожидаемые доходы от приватизации Роснефти (700 млрд руб.). Отметим, что у самой Роснефти существует возможность выкупа приватизируемой доли с помощью собственных средств в случае "автоприватизации", однако большая часть этих средств, по нашим оценкам, находится в валюте. Получение рублей (посредством свопа или кредита) оказало бы существенное влияние на локальный денежный рынок в отсутствие большого встречного притока бюджетных расходов в банковскую систему. При этом значительный приток ожидается лишь в последние дни года. Поэтому реалистичным выглядит сценарий, при котором сделка пройдет в последний рабочий день 2016 г., когда банки с бюджетными расходами получат необходимые рублевые средства, которые могут быть предоставлены Роснефти по валютному свопу/кредиту. При этом технически средства "автоприватизации", скорее всего, придут в Минфин только в январе, и чтобы был закрыт этот бумажный разрыв, по-видимому, и требуются средства Резервного фонда. С точки зрения рублевой ликвидности сценарий дополнительных трат Резервного фонда позволит смягчить негативный эффект от "автоприватизации" Роснефти, однако из-за этого традиционного избытка рублевой ликвидности в начале года не будет (весь декабрьский приток средств в первые рабочие дни января уйдет обратно в бюджет). Отметим, что открытым остается вопрос об использовании дополнительных 300 млрд руб. из Резервного фонда (есть риск, что они могут быть потрачены на финансирование дефицита бюджета 2016 г. вместо предполагаемого увеличения госзаимствований). Большая особенность на денежном рынке мешает структурному профициту Существенное падение цен на нефть (со 100 долл. в 1П 2014 г. в район 50 долл. за барр., Brent) кардинально изменило бюджетную реальность - бюджет перешел в состояние устойчивого дефицита и оказался не таким гибким как платежный баланс. Бюджетный дефицит транслировался в приток рублевой ликвидности в банковскую систему (превышение расходов бюджета над доходами увеличивает объем дешевых остатков на счетах банков), следствием которого стало снижение структурного дефицита банковской системы (задолженность перед ЦБ РФ сократилась с >7 трлн руб. в начале 2015 г. до 637 млрд руб.). По состоянию на 1 октября 2016 г. объем размещения банков на депозите ЦБ РФ составил 344 млрд руб., то есть чистый долг перед ЦБ остается все еще положительным, однако если бы не повышение отчислений ФОР, банковская система уже к началу лета перешла бы в состояние структурного профицита (то есть депозиты в ЦБ были бы выше долга перед ЦБ).

Тем не менее, несмотря на такую в целом позитивную макрокартину, на денежном рынке часто возникает дефицит ликвидности, о чем свидетельствует спред RUONIA над ключевой ставкой (>20 б.п. в среднем с середины сентября). Хотя в состоянии, близком к структурному профициту, RUONIA должна бы находиться ниже ключевой ставки почти всегда. Помимо разовых событий (например, недавнее перечисление средств в бюджет за Башнефть) и неравномерного распределения бюджетных расходов по банковской системе необычное состояние денежного рынка, как показывает наш анализ отчетностей РСБУ, приведенный ниже, связано со специфичной ситуацией, сложившейся в некоторых крупных банках.

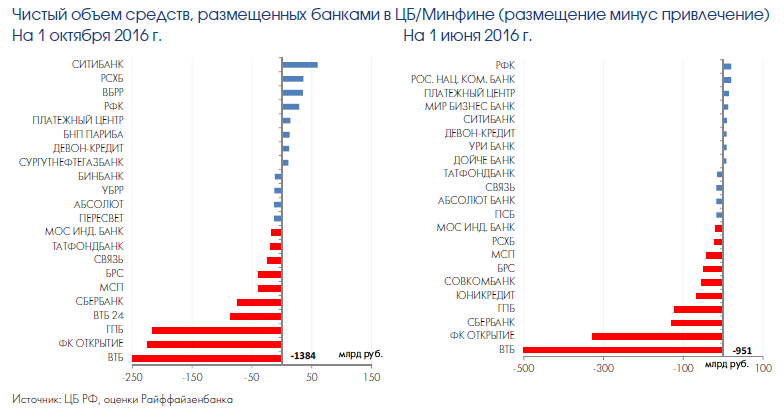

Для того, чтобы оценить, насколько фрагментирован денежный рынок (насколько неоднородно рублевая ликвидность распределена по банковской системе), для каждого банка на основе РСБУ мы рассчитали значение индикатора ликвидности как разницу между средствами, размещенными на депозите в ЦБ и привлеченными у ЦБ РФ (без учета суборда Сбербанка) и Минфина. В сумме по всем банкам этот показатель составил 1,87 трлн руб. на 1 октября 2016 г., почти не изменившись в сравнении с 1 июня 2016 г. (1,81 трлн руб.), что не выглядит странным, учитывая, прежде всего, произошедшее повышение отчислений в ФОР, а также весьма скромный дефицит бюджета за указанный период. На диаграммах ниже представлены банки, имеющие самые высокие и самые низкие значения этого показателя (для наглядности показаны 14 и 8 банков, соответственно).

Как видно, основной долг перед государством в лице Минфина и ЦБ РФ формируется Группой ВТБ: на 1 октября 2016 г. значение индикатора ликвидности по ней составило -1,47 трлн руб. против - 951 млрд руб. на 1 июня 2016 г., то есть для ВТБ ситуация с ликвидностью за указанный период даже ухудшилась, в то время как подавляющее число остальных банков, напротив, ощутили приток рублевой ликвидности. Также об общем улучшении ситуации с ликвидностью свидетельствует 1) снижение числа банков, имеющих отрицательное значение индикатора с 93 до 72; 2) увеличение числа банков, имеющих положительное значение индикатора (то есть по факту уже находящихся в состоянии структурного профицита) со 178 до 232. Таким образом, основной причиной повышенных ставок на денежном рынке, скорее всего, является специфичная ситуация, сложившаяся в Группе ВТБ (таким образом могут фондироваться как валютные кредиты, "wrong way", так и проблемные кредиты), которая формирует основную задолженность банковского сектора перед ЦБ (704 млрд руб. из 1,25 трлн руб.) и Минфином (753 млрд руб. из 1,14 трлн руб.). Столь существенный дефицит рублевой ликвидности у одного крупного банка не позволяет ставкам денежного рынка опуститься ниже ключевой и, по-видимому, потребуется длительное время прежде, чем ситуация нормализуется.

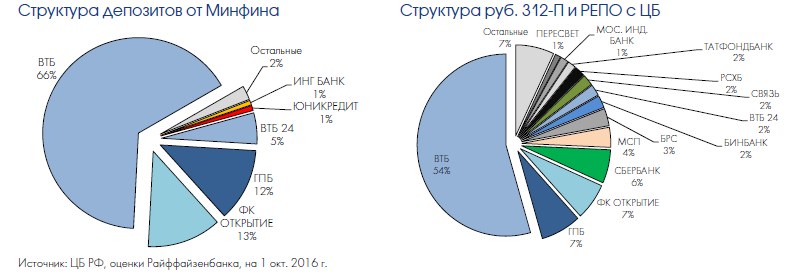

Принимая во внимание тот факт, что у некоторых даже крупных госбанков присутствует дефицит рублевой ликвидности, возникает вопрос - кто же те банки, которые формируют основной спрос на депозиты ЦБ РФ? Исходя из данных РСБУ, из общего объема средств (506 млрд руб.), размещенных на депозите в ЦБ РФ, 150 млрд руб. приходится на малые и средние банки (в основном региональные), которые размещают до 4 млрд руб. Остальную часть образуют иностранные банки (Citibank, ING Bank, BNP Paribas, Bank of China), которые размещают рубли, привлеченные дешево по валютному свопу (следствие размещения долларовой ликвидности на локальном рынке), а также локальные ВБРР (на 84,7% принадлежит Роснефти), Сургутнефтегазбанк (на 97,8% принадлежит Сургутнефтегазу), которые, видимо, располагают дешевыми пассивами от своих акционеров. Интересно отметить, что есть банки (к их числу относятся ВТБ, ГПБ), которые одновременно и привлекают краткосрочные средства у ЦБ/Минфина и размещают на краткосрочные депозиты в ЦБ, что может быть связано как с выполнением нормативов ликвидности, так и с зеркальным размещением некоторых специальных/VIP депозитов.

Таким образом, в системе присутствует очень много небольших банков со структурным профицитом ликвидности (эта ликвидность, скорее всего, приходит из региональных бюджетов), которая по каким-то причинам не размещается в ВТБ, испытывающего высокую потребность в ликвидности. Возможно, эти банки уже полностью заполнили свой лимит на ВТБ. В этой связи выглядит логичным намерение ВТБ запустить программу 1-дневных БО (по 25-100 млрд руб. в день, из программы 5 трлн руб.), которая за счет лимита на покупку ценных бумаг позволит ВТБ больше средств привлекать у малых и средних региональных банков.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |