ФИНАМ: Ключевая ставка по итогам завтрашнего заседания ЦБ РФ будет оставлена на уровне 11%

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ29 апреля 2016 г. состоится заседание совдира ЦБ России по денежно-кредитной политике (ДКП). На наш взгляд, сложившихся предпосылок недостаточно для изменений вектора Центробанка на проведение умеренно жесткой ДКП. Учитывая с одной стороны осторожную риторику регулятора, а с другой – его приверженность курсу на достижение целевых уровней по инфляции, мы полагаем, что ключевая ставка по итогам завтрашнего заседания будет оставлена на уровне 11,0 %. 18 марта состоялось последнее по времени заседание совета директоров Центробанка России, посвященное ДКП, на котором ключевая ставка в пятый раз подряд была оставлена на уровне 11,0 % (ставка не менялась с июля прошлого года). Главными аргументами в пользу не изменения ставки стал сохраняющийся высоким уровень инфляционных рисков, а также то обстоятельство, что, по мнению ЦБ, смягчение денежно-кредитных условий в экономике де-факто уже происходит даже при неизменности ключевой ставки под влиянием уменьшения структурного дефицита ликвидности. Согласно комментарию главы ЦБ Э. Набиуллиной по итогам заседания (цитата по Интерфаксу): "Да, действительно, в феврале — начале марта внешние условия, ситуация в российской экономике и на финансовых рынках улучшилась. Цены на нефть подросли, инфляция снизилась, спад в экономике замедлился, рубль укрепился. Однако по-прежнему сохраняется высокая неопределенность по дальнейшей динамике цен на нефть, других внешних условий, а также по устойчивости наблюдаемых в последнее время положительных тенденций в российской экономике. В этой ситуации правильнее всего — не делать резких движений, чтобы потом не пришлось двигаться в противоположном направлении. Стабильность и разумная осторожность в денежно-кредитной политике очень важны. Нам необходимо обеспечить надежную траекторию снижения инфляции к нашей цели 4 % к концу 2017 года". Для достижения цели по инфляции Банк России заявил о готовности проводить умеренно жесткую ДКП в течение более продолжительного времени, чем предполагалось ранее.

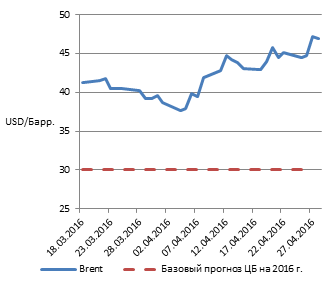

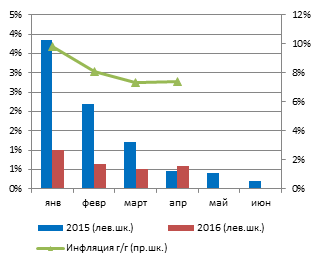

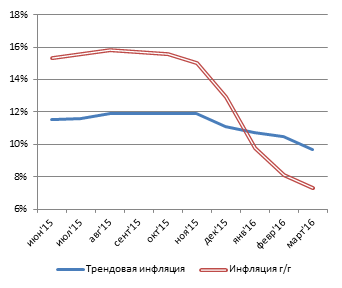

Источники: Bloomberg, Росстат, ФИНАМ Проанализируем динамику факторов, принимаемых во внимание регулятором при принятии решения о ключевой ставке. В качестве одного из ключевых источников инфляционного риска ЦБ выделяет возможность ухудшения нефтяной конъюнктуры. Пока можно констатировать, что на текущий момент нефть марки Brent находится на уровне 5-месячного максимума. Более того, на наш взгляд, при допущении, что январский минимум цены на нефть оказался дном, среднесрочная цель Центробанка по инфляции выглядит вполне реалистичной. Тем не менее регулятор придерживается позиции, что текущее восстановление цен на нефть может оказаться неустойчивым и по-прежнему сохраняется высокая неопределенность в отношении ее дальнейшей динамики. Отражением такого осторожного подхода является базовый сценарий ЦБ, предполагающий восстановление нефтяных цен с 30 долл./барр. в среднем в 2016 г. до 40 долл./барр. в 2018 г. Пересмотр базового сценария ожидается не ранее июля этого года. Что касается динамики инфляции, то пока она соответствует ожиданиям ЦБ. Из-за затухания эффекта высокой базы снижение инфляции год к году остановилось и составило по состоянию на 25 апреля 7,3 %. С учетом текущей динамики и темпов роста потребительских цен в 2015 г., инфляция может вырасти в ближайшие месяцы, что признается и регулятором. В этом контексте снижение ставки на завтрашнем заседании могло бы оказаться преждевременным. Кроме того, ЦБ обращает внимание на вклад разовых благоприятных факторов в текущее замедление инфляции, что не гарантирует ее дальнейшего снижения. Об этом, в частности, свидетельствует динамика так называемой трендовой инфляции (часть средней инфляции, отражающая инфляционный тренд, в том числе среднесрочные инфляционные ожидания, изменение абсолютных цен и динамику денежных агрегатов). Так, можно констатировать не только медленное торможение трендовой инфляции, но и тот факт, что она значительно превышает фактическую. Как отмечает ЦБ, текущая динамика трендовой инфляции свидетельствует о том, что риски отклонения инфляции от цели в конце 2017 г. сохраняются.

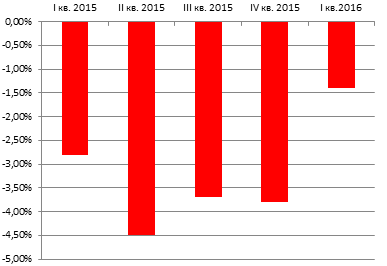

Источник: ЦБ РФ, Росстат, ФИНАМ Среди основных факторов инфляционного риска регулятор выделяет длительное сохранение инфляционных ожиданий на высоком уровне. Последние данные за март производят неоднозначное впечатление: с одной стороны, медианное значение ожидаемой населением инфляции на год вперед после достижения локального пика в январе продолжило снижаться и составило 14,7 % (минимальный уровень с июля 2015 г., когда ЦБ в последний раз снижал ставку). С другой стороны, качественные оценки инфляционных ожиданий населения на следующие 12 месяцев несколько ухудшились. Две трети респондентов сомневаются, что рост цен по итогам 2017 г. не превысит 4 % в год (базовый прогноз Банка России). В общем, на наш взгляд, пока преждевременно говорить о наличии устойчивого тренда на качественное снижение инфляционных ожиданий, которые, оставаясь повышенными, продолжают создавать дополнительное инфляционное давление. Мы считаем, что регулятор вряд ли пойдет на снижение ключевой ставки до тех пор, пока тренд на снижение инфляционных ожиданий не станет явным и устойчивым. Наряду с нефтью и инфляцией еще одним фактором, который учитывается Банком России при принятии решения о ключевой ставке, является экономическая динамика. Регулятор отмечает возросшую устойчивость экономики к снижению нефтяных цен и замедление спада. По мнению Э. Набиуллиной, "риски возникновения нового витка спада не реализовались". Статистика подтверждает, что большинство экономических индикаторов действительно несколько улучшились по итогам 1-го квартала 2016 г. по сравнению с 4-м кварталом 2015 г., хотя это улучшение пока очень неустойчиво, а экономика находится в стадии перехода от рецессии к стагнации. На наш взгляд, снижение рисков, связанных с дальнейшим падением экономики, явно не мотивирует регулятора к ускоренному снижению ключевой ставки.

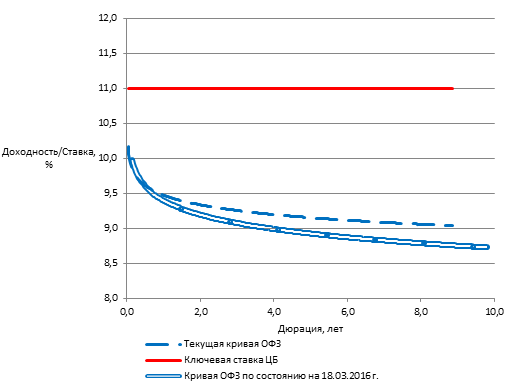

Источник: Минэкономразвития РФ В качестве одного из главных источников инфляционных рисков регулятор рассматривает неопределенность относительно достижения сбалансированности федерального бюджета в среднесрочной перспективе. Отмечается, что бюджетная политика пока еще не полностью адаптировалась к падению нефтегазовых доходов. Регулятор настаивает на принятии среднесрочной стратегии выхода на сбалансированные бюджетные параметры, чтобы у всех участников экономики было ясное понимание, каким будет дефицит бюджета на горизонте трех лет, и за счет каких источников он будет финансироваться. По мнению зампреда Центробанка К. Юдаевой, "пока не заявлена среднесрочная бюджетная стратегия, инфляционные риски со стороны бюджетной политики сохраняются". На этом фоне ЦБ вряд ли будет торопиться со снижением ставки на завтрашнем заседании. Таким образом, несмотря на то, что ряд факторов (снижение инфляционного давления, благоприятная конъюнктура нефтяного рынка) говорят в пользу возможности снижения ставки, мы склонны полагать, что сложившихся предпосылок недостаточно для изменений вектора ЦБ на проведение умеренно жесткой денежно-кредитной политики. Учитывая с одной стороны осторожную риторику регулятора, а с другой – его приверженность курсу на достижение целевых уровней по инфляции, мы полагаем, что ключевая ставка по итогам завтрашнего заседания совдира ЦБ будет оставлена на уровне 11,0 %. Как мы и предполагали, наблюдавшееся в феврале—начале марта ралли в секторе рублевого госдолга выдохлось после последнего по времени заседания совдира Центробанка, посвященного вопросам ДКП. Свою роль сыграла значительная фундаментальная переоцененность бумаг (дисконт кривой ОФЗ с фиксированным купоном к ключевой ставке превышает 150 базисных пунктов), а также риторика регулятора относительно сохраняющихся высоких инфляционных рисков. Тем не менее, отката не произошло, чему способствовал сильный рубль, а также высокий уровень ликвидности в финансовой системе. В результате с момента заседания 18 марта 2016 г. положение кривой ОФЗ практически не изменилось – она по-прежнему сохраняет инвертированный вид, а величина отрицательного спреда к ключевой ставке в настоящий момент в среднем составляет 160 б. п.

Источник: ЦБ РФ, Bloomberg, ФИНАМ Мы ожидаем нейтральной реакции рынка на развитие ситуации по нашему базовому сценарию – оставление ключевой ставки без изменений на завтрашнем заседании. На наш взгляд, инвесторы вполне уловили сигналы регулятора о намерении продолжать реализовывать умеренно жесткую денежно-кредитную политику для достижения целевого уровня по инфляции. В то же время факторы поддержки рынка – растущая нефть, избыток рублевой ликвидности, поступающей по бюджетному каналу, – продолжают действовать. В среднесрочной перспективе мы ожидаем плавное снижение доходностей в секторе классических ОФЗ на фоне снижения инфляции и возобновления смягчения ДКП регулятором.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |