ФИНАМ: Еженедельный обзор: Практически все сегменты российского рынка еврооблигаций отыграли свои "ковидные" потери

Обзор российского рынка Несмотря на довольно "голубиные" сигналы ФРС на прошлой неделе, аппетит к риску упал, и цены евробондов ЕМ скорректировались вниз. Российская кривая нарастила в доходности 6 б. п. Z-спред выпуска "Россия-29" расширился до 200 б. п.

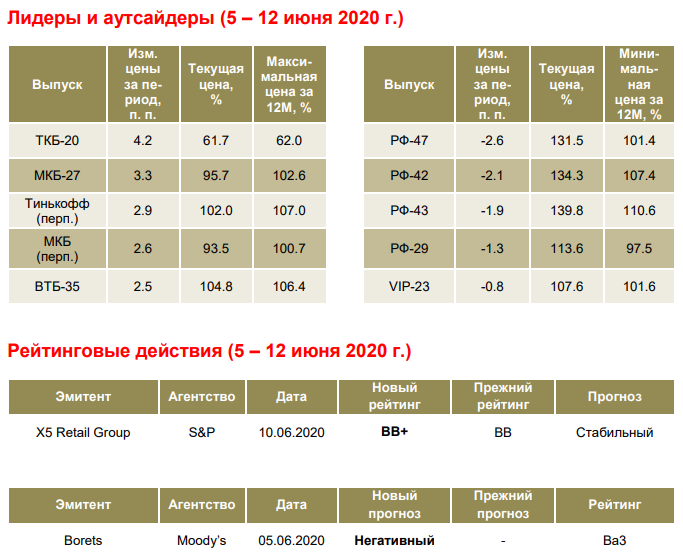

Небольшое понижательное давление ощущалось и в корпоративном сегменте. Впрочем, ни одна из бумаг не потеряла в стоимости более фигуры. Veon разместил 5-летний рублевый евробонд под 6,3% годовых.

На текущий момент практически все сегменты российского рынка еврооблигаций отыграли свои "ковидные" потери. Небольшой потенциал для ценового роста (плюс 70 б. п. по доходности относительно уровней 5 марта 2020 г.) остается только у "вечных" бумаг. Отметим, что еще месяц назад данная премия составляла 370 б. п. Инвестиционные идеи (российские выпуски)

На фоне размещения рублевого евробонда компанией Veon мы решили обратить внимание на этот сегмент рынка, который, надо сказать, традиционно остается несколько в тени интересов инвесторов. Между тем, целый ряд крупных российских компаний привлекают рублевое фондирование на внешнем рынке, что позволяет им диверсифицировать базу инвесторов. Например, госкорпорация "РЖД" имеет в обращении аж 5 выпусков евробондов, номинированных в российской валюте, общим объемом 80 млрд руб. Сектор благополучно пережил мартовский всплеск волатильности, проколебавшись вместе с рынком ОФЗ вслед за ожиданиями по траектории ключевой ставки ЦБ РФ. Снижение ставки до исторически минимального уровня в 5,5% обеспечило и недавнее размещение бонда Veon с купоном всего 6,3% годовых. Как видно на графике, приведенном на стр. 22 данного обзора, сейчас рублевые евробонды торгуются со средней премией около 120 б. п. к кривой ОФЗ. Заметим, что это несколько выше средней премии в доходности рублевых корпоративных облигаций, размещенных на внутреннем рынке, к ОФЗ (90 б. п.). На наш взгляд, довольно интересно выглядят выпуски Альфа-Банка с погашением в 2021-2022 гг., по которым можно зафиксировать доходность на уровне 5,7%. Например, выпуск с погашением в феврале 2022 г. с купоном 9,25%. Отметим, что доходность ОФЗ с погашением в декабре 2021 г. составляет 4,5%. Таким образом, рублевый евробонд Альфа-Банка дает премию в 120 б. п. к кривой Минфина, что видится привлекательным уровнем на таком коротком отрезке дюрации. Кроме того, дополнительным фактором повышения сравнительной привлекательности рублевых евробондов является отмена с 2021 г. налоговых льгот в отношении купонного дохода по ОФЗ и корпоративным облигациям, выпущенным с 2017 г. Между тем, отметим, что естественным ограничителем интереса, например, розничных инвесторов к рублевым евробондам является их высокий минимальный лот – 10 млн руб.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |