ФИНАМ: Еженедельный обзор: На прошлой неделе российские еврооблигации продолжили выглядеть хуже своих аналогов из ЕМ

Обзор российского рынка На прошлой неделе российские бумаги продолжили выглядеть хуже своих аналогов из ЕМ, которые усиленно возмещали потери, связанные с текущим кризисом. Например, как видно на графике ниже, индекс Bloomberg Barclays EM USD, отслеживающий номинированный в долларах долг развивающихся стран, находится в шаге от своих "предковидных" уровней. Российские же евробонды, в отличие от других крупных ЕМ, уже давно компенсировали все потери.

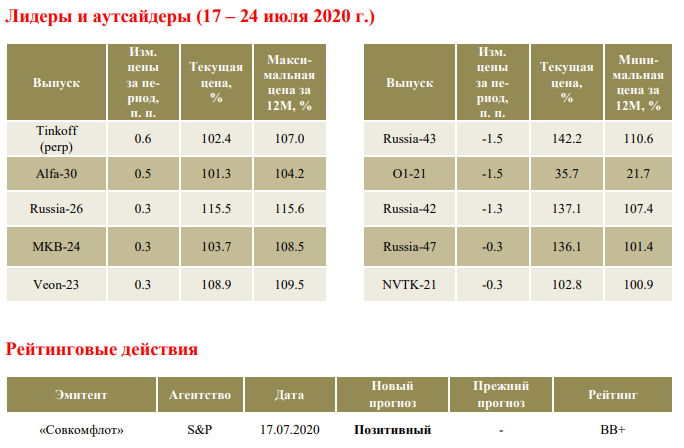

В корпоративном российском сегменте сезон отпусков в самом разгаре. Это касается как первичного рынка (последнее размещение датируется 2 июля), так и вторички.

В последние месяцы российские евробонды выглядели дороговато на фоне своих аналогов по рейтингу, и сейчас мы наблюдаем нормализацию спредов. Инвестиционные идеи (российские выпуски) На фоне стремящихся к нулю процентных ставок мы решили обратить внимание на самый высокодоходный сегмент рынка – так называемые "вечные" еврооблигации. Понятно, что данные бумаги в силу связанных с ними рисков (невыплаты купона по усмотрению эмитента, вероятности списания) предлагают наивысшие уровни доходности на долговом рынке. Однако сейчас, когда рынки не ждут повышения базовой долларовой ставки в течение ближайших 2 лет (см. график ниже), у эмитентов открываются широкие возможности для рефинансирования своих обязательств по пониженным ставкам. Особенно это интересно для бумаг, размещенных несколько лет назад – тогда, когда ставки на рынках были на локальных максимумах.

В поле нашего зрения попали "вечные" бумаги российских эмитентов, коллы по которым запланированы в перспективе до конца 2022 г. Особенностью первого колл-опциона является то, что в случае неотзыва по нему, уровень купона пересчитывается по формуле, учитывающей какой-то базовый параметр (US Treasures или процентный своп) и определенную премию к нему. В таблице ниже приведены уровни купонов по 4 выпускам, если бы пересчет происходил прямо сейчас.

Как можно видеть, в случае, если бы эмитенты предпочли не отзывать свои евробонды по коллам, они вряд ли бы получили весомую экономию по сравнению с текущими выплатами. В целом, даже пересчитанные в текущей реальности околонулевых ставок купоны выглядят, на наш взгляд, завышенными, и мы полагаем, что некоторые из эмитентов предпочтут заменить имеющиеся бумаги на более дешевые для обслуживания выпуски. Отметим, что данные выпуски выглядят интересно как с точки зрения уровня доходности к ближайшему коллу, так и текущей доходности (отношение купонных платежей в течение ближайших 12 месяцев к текущей рыночной цене).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |