ФИНАМ: ЦБ РФ завтра может снизить ключевую ставку на 50 б.п.

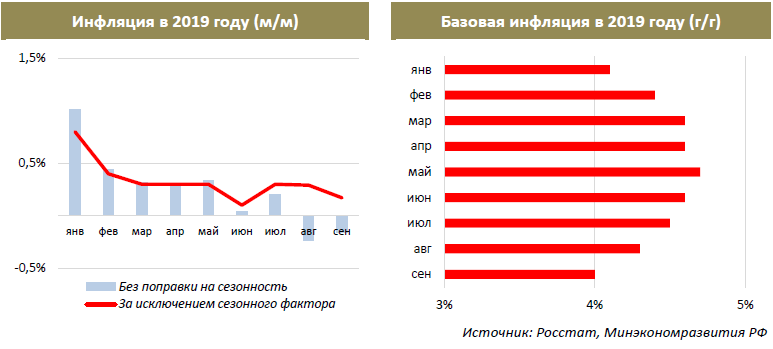

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ Осенью инфляция в России продолжила замедляться, в сентябре впервые в новейшей истории была зафиксирована дефляция. Наблюдается сокращение как помесячных (см. график ниже), так и годовых темпов удорожания основных групп товаров и услуг. По оценке на 21 октября 2019 г., инфляция г/г замедлилась до 3,8%. Впрочем, дело даже не в масштабе снижения (в конце концов, в начале прошлого года инфляция в годовом выражении составляла 2,2%), сколько в его характере. Так, довольно динамично начала снижаться так называемая "базовая" инфляция (т.е. инфляция без учета регулируемых цен, тарифов и цен на плодоовощную продукцию), динамике которой регулятор придает особое значение. Дело в том, что весной-летом замедление ценовой динамики происходило в основном за счет небазовых компонентов, и относительная стабильность базовой инфляции, помимо прочего, давала Центробанку основания утверждать, что "большинство показателей инфляции, отражающих наиболее устойчивые процессы ценовой динамики, находятся вблизи 4%" (цитата из сентябрьского пресс-релиза, посвященного ключевой ставке). В любом случае, с каждым новым релизом Росстата по инфляции реалистичность прогноза регулятора на 2019 г. (4,0-4,5%) стала вызывать все бόльшие вопросы. Например, по оценке Минэкономразвития, сохранение сезонно сглаженных помесячных темпов прироста цен на уровне последних трех месяцев приведет к тому, что инфляция к концу года может замедлиться до 3,2% г/г.

В общем, ввиду усиливающегося дефляционного тренда впору уже, по нашему мнению, задаться вопросом — а удастся ли инфляции удержаться вблизи цели ЦБ РФ? Основные надежды в плане ее возвращения и закрепления около 4%-й отметки, по-видимому, связаны с бюджетным фактором — как с ускорением расходов по бюджетному каналу в ближайшие месяцы, так и (в среднесрочной перспективе) с тратами ФНБ. Ожидается, что рост госрасходов позволит компенсировать затухание спроса, наблюдающееся по всем фронтам – внешнего, инвестиционного и потребительского. Однако проблема состоит в том, что в условиях явно замедляющейся ценовой динамики текущий уровень ключевой ставки (7,0%) представляется избыточно жестким. Напомним, что с 2014 г. основной целью регулятора было обеспечение снижения темпа роста цен до уровня 4% в годовом выражении. Это достигалось за счет проведения умеренно жесткой денежно-кредитной политики (ДКП). Теперь же, когда данная цель достигнута и риски ускорения инфляции заметно снизились, логично было бы ожидать от Банка России проведения, как минимум, полноценной нейтральной ДКП — то есть, снижения ключевой ставки до середины ее нейтрального диапазона (6,5%). Это подразумевает снижение ставки на 50 б. п. по итогам завтрашнего заседания. Заметим при этом, что нейтральная ключевая ставка соответствует инфляции, устойчиво находящейся вблизи целевого уровня. Однако есть вероятность, что темп роста цен в экономике придется и "подгонять", что подразумевает переход к "мягкой" ДКП. По-видимому, ввиду неопределенности, связанной, прежде всего, с расходованием средств ФНБ, об этом говорить пока преждевременно. Тем не менее, мы допускаем, что в случае, если в октябре-ноябре базовая инфляция не перестанет активно замедляться (что станет явным свидетельством того, что ценовую динамику замедляют уже не столько временные и разовые факторы, сколько слабеющий спрос), Банк России на последнем в этом году заседании 13 декабря понизит ключевую ставку до нижней границы ее нейтрального диапазона — 6,0%. Впрочем, даже без формального декларирования перехода к мягкой ДКП ключевая ставка в перспективе может быть снижена, если регулятор сочтет, что для устойчивого сохранения инфляции на цели достаточен меньший, чем сейчас (2-3%) размер нейтральной реальной ставки. Как и летом, в первые осенние месяцы "погоду" на рынке рулевого госдолга продолжили определять внутренние инвесторы. Для них первоочередное значение имеет текущий вектор изменения процентных ставок в экономике. Надо заметить, что после третьего подряд понижения ключевой ставки в начале сентября у рынка существовали определённые сомнения относительно того, пойдёт ли регулятор ещё на два снижения до конца текущего года (одно снижение ставки в размере 25 б. п. было уже заложено в цены). В результате, весь сентябрь рынок ОФЗ провёл в боковике — спроса нерезидентов было явно недостаточно для того, чтобы изменить сложившиеся ценовые уровни. Все решительным образом поменялось после "голубиных" сигналов первых лиц Центробанка: доходность индекса российских гособлигаций RGBI рухнула более чем на 50 б. п. — т.е. инвесторы заложили в цены ещё 1-2 понижения ставки. Сейчас доходность индекса составляет около 6,4%. Таким образом, если предположить, что рыночные ожидания по уровню ключевой ставки сместятся в перспективе, например, к нижней границе ее текущего нейтрального диапазона (6,0%), то потенциал дальнейшей переоценки сектора ОФЗ сравнительно невелик — около 25 б. п. по доходности вниз.

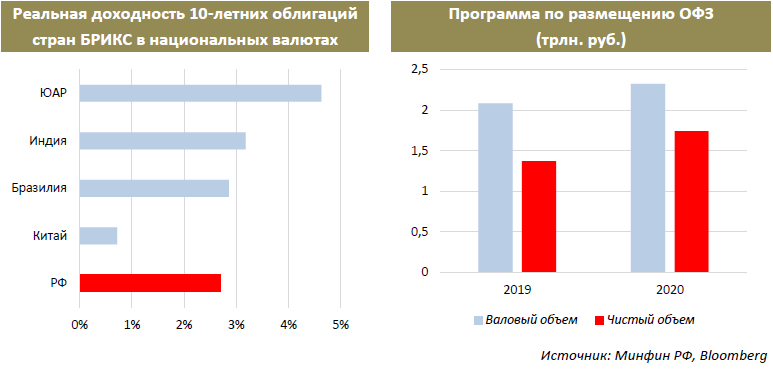

Эти расклады верны, если предположить, что спрос нерезидентов и дальше будет играть в целом нейтральную роль: то есть, иностранные инвесторы не будут ни массово распродавать российские гособлигации, ни активно наращивать в них свои позиции. По-видимому, это вполне можно считать базовым сценарием. Погоня за доходностью на глобальных торговых площадках, учитывая набирающий силу тренд на всеобщее монетарное смягчение, наверняка будет продолжена, тогда как реальные доходности ОФЗ даже после недавнего ралли остаются на вполне конкурентоспособном уровне в сегменте крупных развивающихся экономик (см. график ниже). С другой стороны, объём портфелей иностранных инвесторов в ОФЗ уже находится на историческом максимуме (около 40 млрд долл.), в значительной степени приток иностранного капитала в первой половине 2019 г. объясняется возвращением нерезидентов после турбулентного прошлого года. Кроме того, "санкционный" риск по-прежнему остаётся на повестке дня. Напомним, что в августе этого года американские санкции все же добрались до российского госдолга: ограничения были введены на покупку новых суверенных евробондов. Хотя эти меры и не привели к распродаже текущих портфелей нерезидентов, их результатом стало то, что отечественный Минфин, по всей вероятности, не сможет в ближайшие годы выходить на внешний рынок с новым долларовым размещением.

Закрытость долларового первичного рынка для Минфина РФ означает, что на внутренний рынок ляжет дополнительная нагрузка в плане привлечения новых средств. Вероятно, уже можно констатировать, что, несмотря на все опасения, риск "продавливания" рынка значительными объёмами новых бумаг в 2019 г. не реализовался. Существенную роль в этом сыграл международный капитал: так, наблюдавшийся весной гигантский спрос на ОФЗ со стороны нерезидентов в значительной мере удовлетворялся как раз на аукционах Минфина. Надо заметить, что объем программы заимствований на внутреннем рынке в 2020 г. (валовым и чистым объёмом 2,3 и 1,7 трлн руб. соответственно) довольно амбициозен и даже немного превышает уровень текущего года. Хотя Минфин и может, как в 2018 г., скорректировать вниз программу размещений, риск давления навеса предложения на кривую ОФЗ в следующем году сохраняется.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |