ФИНАМ: ЦБ РФ на заседании 31 июля может понизить ключевую ставку в диапазоне от 0 до 50 б.п.

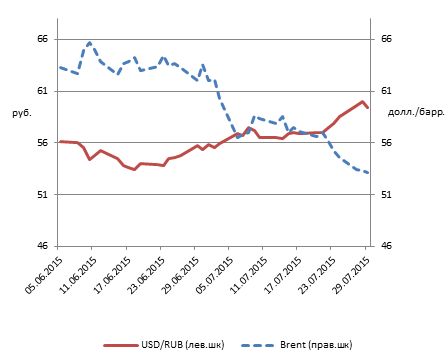

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ31 июля должно состояться заседание совдира ЦБ по денежно-кредитной политике. Надо заметить, что по сравнению с последними заседаниями картина по инфляции, на основе которой регулятор будет принимать решение по ключевой ставке, выглядит не столь однозначной. Действительно, с точки зре-ния динамики недельной инфляции ожидаемой во второй половине июля дефляции пока не произо-шло. Согласно последним данным Росстата, инфляция в РФ с 21 по 27 июля составила 0% - впервые с конца июня, а с 1 по 27 июля накопленная инфляция достигла 0,9% (главным образом из-за всплеска в 0,7% в первую неделю месяца из-за индексации регулируемых тарифов с 1 июля). Отсутствие ожидае-мой дефляции ведет к тому, что годовая инфляция продолжает оставаться на повышенном уровне в 15,7%. Вполне вероятно, что по итогам июля показатель инфляции год к году окажется выше июньского уровня (15,3%). Главной причиной повышенной инфляции является более сильный, чем ожидалось, эффект от индексации тарифов. Кроме того, недавно Центробанк опубликовал итоги анализа инфляционных ожиданий населения в июне, свидетельствующие о том, что ситуация несколько ухудшилась по сравнению с маем. Согласно отчету, инфляционные ожидания населения на следующие 12 месяцев в июне показали рост после снижения в марте-апреле и стабилизации в мае. Оценка ожидаемой годовой инфляции повысилась до 15,0% в июне против 14,0% в апреле и 14,3% в мае. Уровень инфляции воспринимается населением как «очень высокий». Выросла доля респондентов, полагающих, что рост цен продолжится. Отметим, что инфляционные ожидания населения используются ЦБ в качестве одного из ключевых индикаторов при принятии решения по ключевой ставке. Неоднозначность в картину по инфляционном рискам вносит тот факт, что с июля ЦБ начал публиковать оценку трендовой инфляции за предыдущий месяц, свидетельствующую о том, что в июне 2015 г. впер-вые с февраля 2014 г. наблюдалось снижение трендовой инфляции до 11,5% (текущий уровень ключе-вой ставки ЦБ). Более того, регулятор ожидает сохранения тенденции к снижению трендовой инфля-ции и в дальнейшем. Напомним, что трендовая инфляции – это инфляция, очищенная от волатильных и нерелевантных для денежно‐кредитной политики шоков и иных немонетарных факторов. Заметим, что индикатор трендовой инфляции рассматривается ЦБ в качестве приоритетного при принятии ре-шений в области денежно-кредитной политики (ДКП), в частности по ключевой ставке. В общем, повторимся, что ситуация с инфляцией выглядит не столь однозначной. Ведь даже если исхо-дить из того, что ЦБ при принятии решения по ключевой ставке 31 июля будет в основном полагаться на показатель трендовой инфляции (а регулятор видит перспективы ее сокращения в ближайшем буду-щем), то это, на наш взгляд, совсем не означает, что он снизит ключевую ставку сейчас, когда она нахо-дится на одном уровне с трендовой инфляцией (11,5%). Ситуация усложняется валютным фактором, обострившимся в последнее время на фоне снижения цен на нефть. Напомним, что курсовая стабильность является вторым после инфляции ориентиром текущей ДКП. Мы полагаем, что наметившееся ослабление российской валюты не может не учитываться регу-лятором при принятии решения относительно ключевой ставки на завтрашнем заседании. Динамика цены нефти Brent и курса рубля к доллару

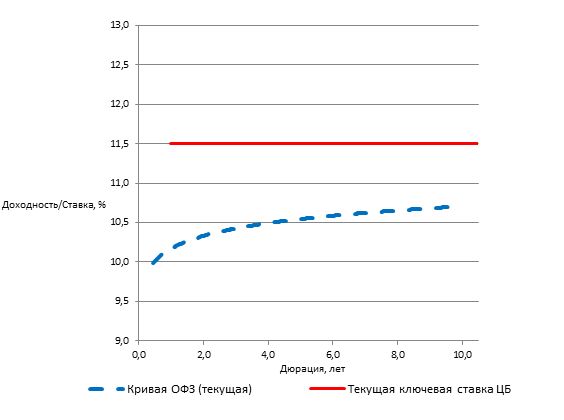

Таким образом, мы полагаем, что совокупность как внутренних (инфляция, курсовая стабильность), так и внешних факторов (нефть, приближение начала цикла повышения ставок ФРС США) не позволит Цен-тробанку на заседании 31 июля произвести снижение ставки в таком же масштабе, как на прошлом за-седании (100 базовых пунктов). Собственно, о более скромном потенциале снижения ставки во втором полугодии говорила и сама глава ЦБ Э.Набиуллина на пресс-конференции 15 июня (напомним, что пер-вое полугодие 2015 г. было ударным для ЦБ по снижению ставки – с 17,0% до 11,5%, т.е. на 550 б. п.). Хотя кредитная активность все еще очень слабая и пока не оказывает существенной поддержки эконо-мике, нельзя исключать, что регулятор может вообще сделать паузу в снижении ключевой ставки (сле-дующее заседание совдира ЦБ по ДКП состоится 11 сентября). Мы допускаем, что ЦБ может оставить ставку без изменений, но в любом случае не стоит ждать ее резкого снижения. Мы прогнозируем сни-жение ставки на заседании 31 июля в диапазоне от 0 до 50 б. п., – то есть, до 11,0-11,5%. По-видимому, рынок ОФЗ также не закладывается на агрессивное снижение ключевой ставки на зав-трашнем заседании. Как видно из графика ниже, текущий дисконт доходности рублевых госбумаг к ключевой ставке ЦБ составляет в среднем 90 б. п. Напомним, что перед прошлым заседанием совдира 15 июня участники рынка ожидали от ЦБ снижения ставки на 100 б. п., и тогда отрицательный спред между доходностью ОФЗ к ключевой ставкой составлял 180 б.п. Таким образом, можно сделать вывод, что сейчас инвесторы закладывают в цены ОФЗ гораздо более скромное снижение ставки на заседании 31 июля. Таким образом, если регулятор возьмет паузу в вопросе снижения ставки, мы полагаем что рынок руб-левого госдолга воспримет это скорее негативно с соответствующим ростом доходностей. Понижение ставки на 50 б.п., по-видимому, уже заложено в цены, однако более резкое снижение способно под-толкнуть ОФЗ к возобновлению роста цен. В целом, с учетом ограниченного потенциала снижения ключевой ставки, ралли в ОФЗ в краткосрочном периоде маловероятно. Тем не менее, значительная часть существующего потенциала для снижения инфляции (а вместе с ней и ключевой ставки), скорее всего, будет реализована в ближайшие 6-12 меся-цев, и ожидания этого будут толкать вверх котировки длинных ОФЗ всю вторую половину нынешнего года. Кривая ОФЗ и ключевая ставка ЦБ РФ

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |