ФИНАМ: ЦБ РФ на заседании 30 апреля может снизить ключевую ставку на 150-200 б.п.

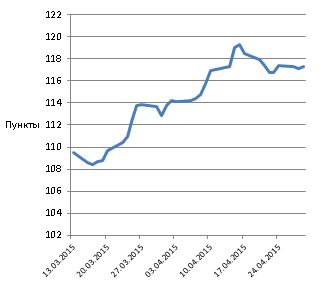

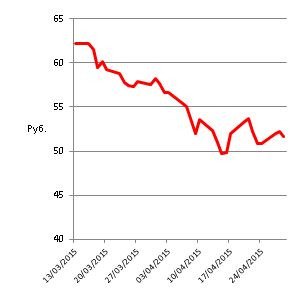

Рынок ОФЗ и ключевая ставка: в преддверии заседания совета директоров ЦБ РФПосле понижения ключевой ставки с 15% до 14% на заседании совдира ЦБ РФ 13 марта 2015 г., ОФЗ продолжили ценовой рост, несмотря на высокую инфляцию. Движение вверх происходило на фоне укрепления курса рубля к доллару и ожиданиях дальнейшего снижения ключевой ставки на заседании ЦБ 30 апреля.

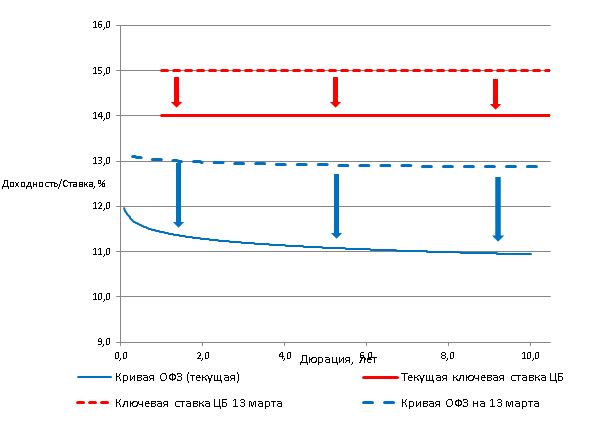

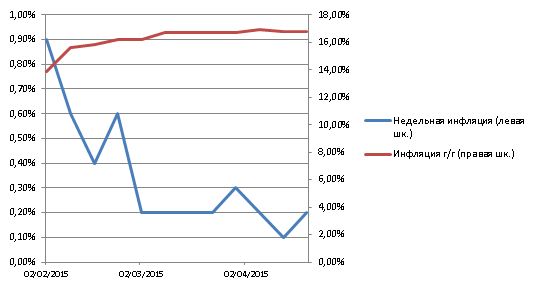

В результате кривая ОФЗ в настоящий момент не только находится значительно ниже ключевой ставки ЦБ (на 200-300 базисных пунктов в зависимости от дюрации), но и увеличила спред относительно ставки примерно на 100 б.п. по сравнению с 13 марта – когда ЦБ в последний раз понижал ключевую ставку. Если говорить об инфляционных предпосылках, то у регулятора, по-видимому, есть основания провести снижение ключевой ставки. Последние данные Росстата указывают на замедление темпов роста инфляции. С 14 по 20 апреля недельный прирост инфляции составил 0,2%, что сопоставимо с показателями в «спокойные» годы. Инфляция г/г составила 16,8%, что, вероятно, близко к пику.

Что касается второго после инфляции ориентира текущей денежно-кредитной политики (ДКП) -курсовой стабильности, то здесь, на наш взгляд, у ЦБ тоже есть основания для снижения ключевой ставки. Заметим, что речь идет именно о стабильности валютного курса, т.е. мы полагаем, что по ряду причин (развитие импортозамещающих производств, решение вопросов наполняемости бюджета), ЦБ не заинтересован в чрезмерном укреплении рубля. Поскольку последние попытки регулятора поднять стоимость валютного РЕПО для охлаждения операций carry trade – из-за роста нефтяных котировок - не привели к ограничению укрепления рубля, мы считаем, что ЦБ для достижения этой цели может прибегнуть к снижению ключевой ставки. Таким образом, понижение ключевой ставки ЦБ РФ, по всей вероятности, неизбежно, учитывая смягчение инфляционного давления и темпы укрепления рубля. Этот шаг позволит поддержать российские компании через оживление кредитования. Настрой на дальнейшее смягчение ДКП был обозначен недавно и главой Центробанка Э.Набиуллиной, заявившей, что «укрепление курса рубля положительно влияет на инфляцию и при отсутствии новых негативных факторов позволит ЦБ РФ снижать ключевую ставку». Какова же величина возможного снижения? Мы полагаем, что учитывая окрепший рубль и текущий уровень нефтяных котировок, ЦБ РФ на заседании 30 апреля может снизить ставку на 150-200 б. п. – до 12,0-12,5%, тем самым сделав весомый шаг в деле поддержания экономической активности. Подобный масштаб снижения позволит, на наш взгляд, и избежать дестабилизации долгового рынка, заложившего в свои цены значительное смягчение ДКП. Надо сказать, что аналитическое сообщество также практически не сомневается в векторе действий ЦБ на заседании 30 апреля – от регулятора ждут снижения ставки, вопрос состоит только в масштабе снижения. Согласно данным информационной системы Bloomberg, среднее прогнозное значение снижения составляет 124 б. п. при диапазоне в 100-200 б. п.

Итак, как отмечено выше, текущий дисконт доходности ОФЗ к ключевой ставке ЦБ составляет в зависимости от дюрации 200-300 б. п. Ввиду того, что ОФЗ являются наиболее распространенным залоговым обеспечением по РЕПО с ЦБ, а стоимость фондирования определяется исходя из ключевой ставки, ОФЗ должны торговаться с премией к ставке, которая исторически составляет 150 б.п. Таким образом, рынок ОФЗ предполагает, что регулятор до конца года понизит ключевую ставку до 9,5-10%. Что касается заседания 30-го апреля, то, по-видимому, участники рынка рассчитывают на снижение ставки как минимум на 200 б. п. Таким образом, если регулятор возьмет паузу в вопросе понижения ставки на заседании 30 апреля или ограничится небольшим формальным снижением, то это, по всей видимости, будет негативно воспринято инвесторами и повлечет за собой локальную коррекцию госбумаг. Снижение в рамках ожиданий должно вызвать нейтральную реакцию, поскольку уже заложено в цены. Тем не менее, многие участники рынка, учитывая сигналы регулятора на готовность снижать ставку до конца года, могут опять попробовать играть на дальнейшее понижение ключевой ставки на последующих заседаниях ЦБ и продолжить скупать госдолг. И все-таки, в целом, учитывая заложенные в текущие цены ОФЗ ожидания по ключевой ставке (9,5-10%), мы полагаем, что основная часть ралли в ОФЗ уже позади. Дальнейшая динамика рынка государственного рублевого долга, по-видимому, будет в первую очередь определяться ситуацией на валютном рынке: мы полагаем, что при сильном удорожании рубля к доллару, доходности ОФЗ в перспективе имеют шансы сместиться в диапазон однозначных значений.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |