ФИНАМ: ЦБ РФ на заседании 11 декабря опять возьмет паузу в процессе изменения ставки, оставив ее на уровне 11%

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ11 декабря состоится заседание совдира ЦБ России по денежно-кредитной политике (ДКП). Если исходить из логики оценки баланса рисков, то мы не видим оснований для изменения ключевой ставки: инфляционные риски остаются по-прежнему повышенными, тогда как спад в экономике продолжает замедляться. Мы полагаем, что по итогам заседания регулятор оставит ставку на уровне 11 % годовых. В своем пресс-релизе по итогам прошлого заседания ЦБ отметил незначительный размер снижения годовой инфляции в сентябре-октябре 2015 г. На сегодняшний момент можно констатировать, что, начиная с ноября, темпы годовой инфляции в России начали уверенно замедляться, достигнув 14,8% по состоянию на 7 декабря 2015 г. Свою роль сыграл начавший проявляться эффект высокой базы прошлого года, а также затухание эффекта летней девальвации рубля. Накопленная инфляция с начала года достигла 12,3%. С учетом текущего средненедельного прироста (0,1-0,2%), а также того обстоятельства, что до конца года осталось три с небольшим недели, инфляция по итогам 2015 г. имеет все шансы уложиться в прогноз Центробанка (12-13%). Тем не менее, хотя и можно говорить о явном тренде снижения годовой фактической инфляции, следует заметить, что оценка регулятором инфляционных рисков при принятии решения по ставке главным образом основывается на других индикаторах – инфляционных ожиданиях населения и трендовой инфляции.

Хотя и снижающиеся, но всё еще высокие темпы фактической годовой инфляции подпитывают и инфляционные ожидания населения. Напомним, что именно сохранение инфляционных ожиданий на повышенных уровнях стало одним из главных аргументов для ЦБ для того, чтобы оставить ключевую ставку без изменений по итогам октябрьского заседания. Согласно результатам исследования, проведенного по заказу Центробанка РФ, в ноябре медианное значение ожидаемой населением инфляции на год вперед выросло по сравнению с октябрем на 0,5 процентного пункта - до 15,8%. В результате спред между уровнем инфляционных ожиданий и ключевой ставкой опять стал близок к максимальному. Отметим, что в ноябре по сравнению с октябрем ухудшились и качественные оценки инфляционных ожиданий на месяц вперед и следующие 12 месяцев. На наш взгляд, существует реальная опасность закрепления инфляционных ожиданий на повышенных уровнях, что, по-видимому, осознается и регулятором.

Что касается другого ключевого индикатора, использующегося ЦБ при принятии решения по ключевой ставке – трендовой инфляции (инфляции, очищенной от волатильных и нерелевантных для ДКП шоков и иных немонетарных факторов), то здесь пока тоже нельзя говорить о понижательном тренде. По последним доступным данным, трендовая инфляция в октябре не только превысила ключевую ставку, но и продолжает оставаться на уровне 11,9% третий месяц подряд. Таким образом, возобновившийся рост инфляционных ожиданий, а также повышенный уровень трендовой инфляции, на наш взгляд, ограничивает Центробанк в проведении смягчения ДКП на ближайшем заседании.

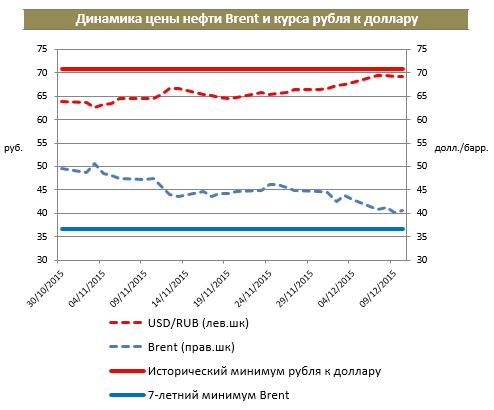

Ситуация усложняется ухудшающейся внешнеэкономической конъюнктурой, в частности, валютным фактором, обострившимся в последнее время на фоне падения цен на нефть до многолетних минимумов. В этих условиях снижение ключевой ставки регулятором, по-видимому, приведет к давлению на рубль (который и так находится вблизи своих исторических минимумов по отношению к доллару), что в конечном итоге будет способствовать усилению инфляционного давления. Дополнительное давление на рубль создает и риск повышения ставки ФРС США на заседании 15-16 декабря 2015 г. В общем, мы полагаем, что наметившееся ослабление российской валюты не может не учитываться регулятором при принятии решения относительно ключевой ставки на завтрашнем заседании. В своем пресс-релизе по итогам последнего заседания регулятор отметил наметившиеся признаки замедления спада в экономике в сентябре, что стало одним из аргументов для того, чтобы сделать паузу в процессе снижения ключевой ставки. Данные за октябрь подтверждают данный тезис, хотя о полноценном восстановлении речь пока не идет. Так, по данным Минэкономразвития, в октябре ВВП России снизился на 3,7% по сравнению с октябрем 2014 года (-3,8 % г/г в сентябре и -4,6 % г/г в августе). Темп снижения инвестиций в основной капитал составил в октябре 5,2% г/г против 5,6% и 6,8% г/г в сентябре и августе 2015 г. соответственно. Таким образом, мы склонны считать, что баланс рисков не сильно изменился по сравнению с прошлым заседанием совета директоров ЦБ: несмотря на начавшееся явное снижение темпов фактической годовой инфляции, инфляционные риски по-прежнему высоки, тогда как спад в экономике продолжает замедляться. Не стоит забывать и обострившиеся в последнее время внешние риски. В этой связи мы полагаем, что на заседании 11 декабря Центробанк опять возьмет паузу в процессе изменения ставки, оставив ее на уровне 11%. Данный сценарий развития событий вполне согласуется с недавним заявлением главы регулятора Эльвиры Набиуллиной, в котором она уточнила, что ставка может быть снижена на одном из трех ближайших заседаний совета директоров.

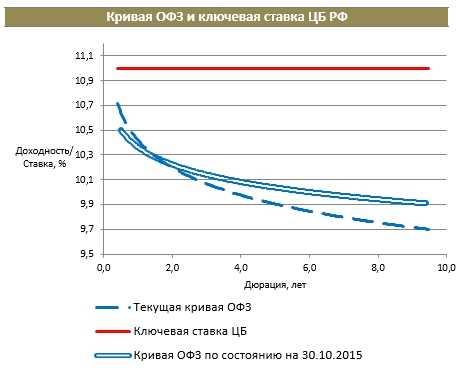

После последнего заседания совета директоров ЦБ рублевый сегмент российских гособлигаций продолжил ценовой рост на ожиданиях дальнейшего снижения инфляции и смягчения денежно-кредитной политики регулятором. В результате индекс российских гособлигаций RGBI достиг уровней середины 2014 г., а доходности длинных ОФЗ упали до однозначных значений. В результате с момента последнего по времени заседания совдира ЦБ кривая ОФЗ немного увеличила дисконт к ключевой ставке - до 100 базисных пунктов. Отметим и увеличение наклона кривой по сравнению с прошлым заседанием. Таким образом, значительная величина отрицательного спреда, а также инвертированный характер кривой ОФЗ свидетельствуют о заложенных рынком скорых ожиданиях снижения ставки. Что касается перспективы на 2016 г., то с учетом того, что сейчас средняя доходность по кривой ОФЗ достигает 10%, а исторически ее премия к ключевой ставке ЦБ РФ составляет 100-150 б. п., в текущие цены госбумаг заложено снижение ставки до 8,5-9,0 % на горизонте ближайших 12 месяцев.

Интересна будет реакция рынка рублевого госдолга на наш базовый сценарий действий ЦБ на заседании 11 декабря - оставлении ключевой ставки без изменений. С одной стороны, мы не увидели никакой негативной реакции по результатам прошлого заседания, когда регулятор не стал менять ставку. Но тогда, заметим, восприятие рынком решения Центробанка происходило на стабильном внешнем фоне (нефть, рубль, геополитика). Сейчас же, картина в этом отношении несколько изменилась, и риски возросли. Поэтому мы не исключаем коррекции в секторе в случае оставления ключевой ставки на уровне 11% по итогам ближайшего заседания совета директоров ЦБ. Несмотря на то, что мы расцениваем как вполне реальную некоторую переоценку инвесторами сроков и масштабов снижения ключевой ставки в перспективе 3-4 месяцев (что может негативно отразиться на текущих котировках ОФЗ), мы считаем, что в долгосрочном плане тренд на нормализацию доходностей в секторе будет продолжен. Значительная часть существующего потенциала для снижения инфляции (а вместе с ней и ключевой ставки), скорее всего, будет реализована в ближайшие 6-12 месяцев, и ожидания этого будут толкать вверх котировки классических ОФЗ. Очевидной угрозой для реализации данного сценария является возможность дальнейшего падения цен на нефть.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов: |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |