ФИНАМ: Банк России имеет довольно веские основания для снижения ключевой ставки на заседании 10 июня

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ 10 июня 2016 г. состоится заседание совета директоров Банка России по денежно-кредитной политике (ДКП). На наш взгляд, у регулятора имеются довольно веские основания как сохранить, так и снизить ключевую ставку. Тем не менее мы все же склоняемся к варианту со снижением ставки до отметки 10,5%, главным образом из-за отсутствия "ястребиных" комментариев со стороны представителей регулятора в преддверии завтрашнего заседания. 29 апреля 2016 г. совет директоров ЦБ РФ в шестой раз подряд оставил ключевую ставку без изменения на уровне 11,0% (в последний раз ставка менялась в июле прошлого года). В пресс-релизе по итогам заседания были отмечены позитивные процессы замедления инфляции и снижения инфляционных ожиданий. Тем не менее инфляционные риски по-прежнему, по мнению Центробанка, сохраняются на повышенном уровне, что выражается в медленном снижении инфляционных ожиданий к цели по инфляции (4% к концу 2017 г.), неопределенности параметров госбюджета и неоднозначности наблюдаемых изменений в динамике номинальной заработной платы. Регулятор также подтвердил свой тезис о том, что смягчение денежно-кредитных условий в экономике фактически уже происходит даже при неизменности ключевой ставки, что обусловлено расходованием средств Резервного фонда для финансирования дефицита бюджета. Банк России пообещал возобновить постепенное снижение ключевой ставки на одном из своих ближайших заседаний в случае уменьшения инфляционных рисков, позволяющего с большей уверенностью достичь цели по инфляции. Отметим, что в последний раз фраза, сулящая рынку надежду на снижение ставки, присутствовала в пресс-релизе по итогам декабрьского заседания совета директоров.

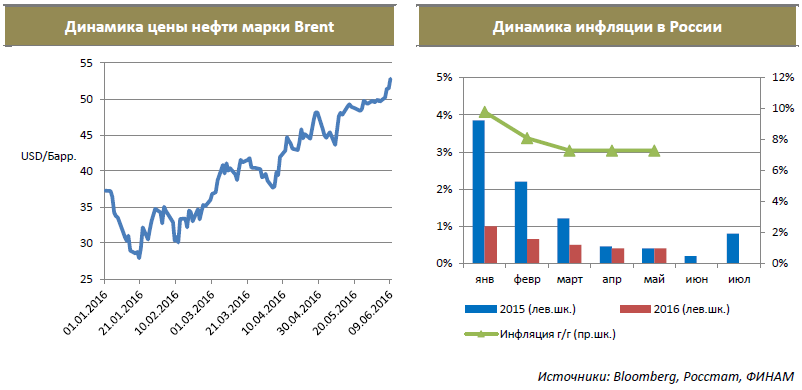

Какую же картину с точки зрения динамики инфляционных рисков мы наблюдаем с 29 апреля? Традиционно ЦБ рассматривает сохранение низких цен на нефть в течение продолжительного времени в качестве одного из основных источников увеличения инфляционных рисков. В пресс-релизе от 29.04.16 г. было отмечено, что "из-за сохраняющегося избытка предложения на нефтяном рынке риски снижения цен на нефть и его негативного влияния на курсовые и инфляционные ожидания также остаются достаточно высокими". Пока что можно констатировать, что в целом ситуация на нефтяном рынке в текущем году выглядит достаточно позитивно. Средняя цена на нефть марки Brent, сложившаяся в 2016 г. (40 долл./барр.), не только выше базового прогноза регулятора на текущий год (30 долл./барр.), но и коридора (30-35 долл./барр.), обозначенного главой ЦБ Э. Набиуллиной в качестве достаточного уровня для достижения цели по инфляции в 4% в конце 2017 г. И хотя определенный риск несет в себе возможное повышение базовой ставки ФРС США в середине июня, текущая ситуация на рынке нефти, на наш взгляд, создает предпосылки для более активных действий со стороны Банка России по ключевой ставке на завтрашнем заседании. Одним из факторов сохранения инфляционных рисков на повышенном уровне в пресс-релизе от 29.04.16 г. была обозначена неоднозначность наблюдаемых изменений в динамике номинальной заработной платы. Действительно, перед последним по времени заседанием регулятор оперировал данными, согласно которым рост номинальной зарплаты ускорился до 8,7 и 8,9% г/г в феврале и марте 2016 г. соответственно. Тем не менее данные за апрель (рост 5,4% г/г) не позволяют говорить об устойчивой и выраженной тенденции к росту номинальной заработной платы, что могло бы быть использовано ЦБ в качестве аргумента для сохранения ставки на текущем уровне. Что касается инфляции, то ее текущая динамика, на наш взгляд, дает смешанные сигналы с точки зрения возможности смягчения ДКП на завтрашнем заседании. С начала апреля инфляция год к году перестала замедляться, стабилизировавшись на уровне 7,3%. В середине года ЦБ не исключает временного ускорения роста потребительских цен из-за эффекта низкой базы прошлого года, что весьма вероятно, учитывая, что по итогам апреля и мая 2016 г. рост цен составил по 0,4%, а в июне прошлого года 0,2%. Впрочем, учитывая всплеск инфляции в июле 2015 г. (0,8%), рост цен в годовом выражении уже к июльскому заседанию совета директоров Центробанка может опять вернуться к текущим значениям (в этой связи снижение ключевой ставки на заседании 29 июля выглядело бы более логичным шагом). Принимая во внимание, что среднемесячный рост инфляции в августе-декабре 2015 г. составил 0,65% (против 0,4%, наблюдавшихся в апреле-мае текущего года) при прочих равных условиях можно ожидать возобновления снижения годовой инфляции во второй половине 2016 г. Важно отметить, что как текущая, так и потенциальная траектория инфляции с ускорением в ближайшее время и затуханием к концу года соответствуют ожиданиям регулятора. С другой стороны, ЦБ продолжает говорить о рисках неустойчивости тенденции снижения инфляции до целевых значений. В частности, регулятор обращает внимание на то, что существенный вклад в текущее замедление роста потребительских цен внесли факторы, действие которых может иметь временный характер.

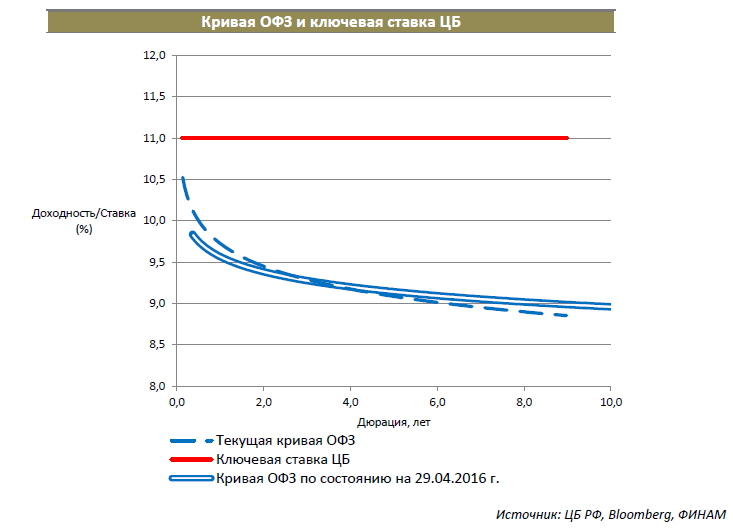

Пожалуй, главным фактором инфляционного риска для ЦБ остается сохранение инфляционных ожиданий на высоком уровне. Регулятор обращает внимание на медленное снижение инфляционных ожиданий к цели по инфляции, которые, оставаясь повышенными, продолжают создавать дополнительное инфляционное давление. Последние данные качественно не меняют данной картины: медианное значение ожидаемой населением инфляции на год вперед снизилось в апреле по сравнению с мартом всего на 0,1 п. п. и составило 14,6%. Заметим при этом, что Банк России ожидает увидеть годовую инфляцию на уровне около 5% в апреле 2017 г. Более двух третей респондентов (68%) сомневаются, что рост цен по итогам 2017 г. не превысит 4% в год (эта доля остается стабильной с сентября 2015 г.). Анализ динамики так называемой трендовой инфляции (часть средней инфляции, отражающая инфляционный тренд, в том числе среднесрочные инфляционные ожидания, изменение абсолютных цен и динамику денежных агрегатов) также не внушает оптимизма: можно отметить не только медленное торможение трендовой инфляции, но и тот факт, что она значительно превышает фактическую. Таким образом, можно констатировать, что как инфляционные ожидания, так и трендовая инфляция по-прежнему находятся на повышенных уровнях, особенно по сравнению с текущей инфляционной динамикой, что может служить сдерживающим фактором при принятии решения по ключевой ставке. Остаются в силе инфляционные риски и со стороны бюджетной политики. Речь идет о сохранении неопределенности относительно динамики бюджетных расходов. Хотя вопрос дальнейшей индексации пенсий в 2016 г. отложен до осени, по-прежнему существует неопределенность в отношении ее размера и сроков. Также ЦБ волнует отсутствие среднесрочной стратегии выхода на сбалансированные бюджетные параметры, без принятия которой инфляционные риски, по-видимому, будут сохраняться. Таким образом, пожалуй, впервые в этом году у регулятора, на наш взгляд, имеются довольно веские основания снизить ключевую ставку на завтрашнем заседании. Этими основаниями являются позитивная конъюнктура нефтяного рынка, стабильный рубль, замедление роста номинальных зарплат. С другой стороны, отсутствие устойчивого тренда на качественное снижение инфляционных ожиданий, бюджетные риски и возможный рост годовой инфляции уже в текущем месяце могут послужить аргументами для сохранения ставки на текущем уровне. И хотя вероятность реализации этих двух сценариев действий ЦБ, по нашему мнению, примерно равна, мы все же склоняемся к варианту со снижением ключевой ставки на 50 базисных пунктов – до отметки 10,5% – главным образом из-за отсутствия "ястребиных" комментариев со стороны представителей регулятора в преддверии завтрашнего заседания. Решение совдира ЦБ оставить ключевую ставку неизменной по итогам заседания 29 апреля было в целом нейтрально воспринято участниками рынка рублевого госдолга. С одной стороны, фактического снижения ставки не произошло, с другой — регулятор обнадежил инвесторов заявлением о возможном смягчении ДКП на одном из своих ближайших заседаний. Свою роль в поддержке кривой ОФЗ сыграл стабильный рубль, а также высокий уровень ликвидности в финансовой системе, поступающей по бюджетному каналу. Тем не менее этих факторов оказалось недостаточно для снижения доходностей в секторе ввиду существенной фундаментальной перекупленности госбумаг, выражающейся, прежде всего, в том, что дисконт кривой ОФЗ к ключевой ставке в среднем составляет 160 базисных пунктов. Кроме того, сдерживающим фактором выступала все же неполная уверенность участников рынка в том, что Центробанк действительно снизит ставку на завтрашнем заседании. В результате, с момента заседания 29 апреля 2016 г. положение кривой ОФЗ практически не изменилось: она по-прежнему сохраняет инвертированный вид со значительной величиной отрицательного спреда к ключевой ставке ЦБ.

Хотя текущая ситуация во многом схожа с той, что сложилась перед прошлым заседанием совета директоров ЦБ, есть одно отличие: сейчас ожидания рынка по скорому смягчению ДКП заметно возросли. В результате, мы не исключаем некоторой коррекции в случае, если Банк России решит оставить ставку на текущем уровне. Впрочем, ее масштаб вряд ли будет существенным, учитывая непрекращающийся приток рублевой ликвидности, поступающей в банковскую систему для финансирования бюджетного дефицита. В среднесрочной перспективе в случае отсутствия "шоков" на нефтяном рынке мы ожидаем увидеть постепенное снижение доходностей в секторе классических ОФЗ на фоне снижения инфляции и смягчения ДКП регулятором.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |