Saxo Bank: Карточный домик отрицательных реальных ставок может скоро рухнуть

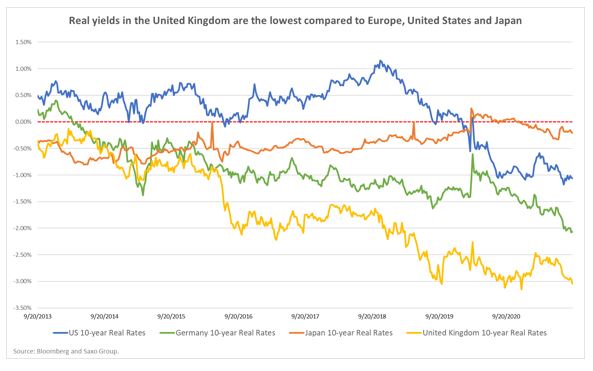

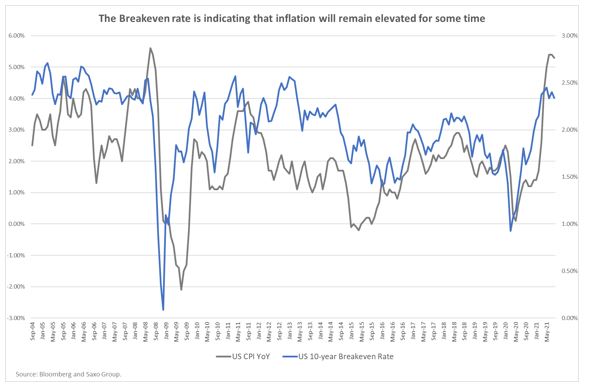

В ближайшие месяцы реальные ставки станут центральной темой инвестиционного нарратива. После пандемии Covid-19 финансовые рынки стали сильно зависеть от послаблений условий финансирования, которые обеспечивают отрицательные реальные ставки. Чтобы избежать потерь в настоящем выражении, инвесторы были вынуждены брать на себя больший риск, что привело к тому, что спреды по некачественным облигациям выросли до уровней, наблюдавшихся до мирового финансового кризиса 2008 года. Однако по мере того, как центральные банки начинают рассматривать возможность ужесточения денежно-кредитной политики, становится неизбежным рост реальных ставок, от которого будут страдать рискованные активы. Связь между реальными ставками и безубыточностью: что это значит для инвесторов в облигации Реальные ставки складываются из номинальных за вычетом ставок безубыточности. С начала пандемии Ковид-19 чрезвычайно мягкая денежно-кредитная политика привела к снижению процентных ставок при продолжающемся стимулировании инфляционных ожиданий. Как следствие, реальные ставки упали на глубоко отрицательную территорию, достигнув рекордно низких уровней. Однако по мере того, как центральные банки будут сворачивать стимулирование, можно ожидать повышения номинальной доходности и снижения инфляционных ожиданий. Такое ускорение роста реальных ставок может создать угрозу для рисковых активов.

Взаимосвязь между реальной доходностью и безубыточностью служит компасом для инвесторов в облигации и может быть разделена на четыре этапа:

Первая фаза довольно точно описывает то, что мы видели во время пандемии Covid-19. Напротив, второй и третий этапы можно привязать к конкретным периодам этого года. Например, вторая фаза описывает рефляционную сделку, которую мы наблюдали на рынках в феврале. В настоящее время рынок облигаций полностью зависит от того, как центральные банки смотрят на инфляцию и как они ей противостоят. Пока что, по мнению Федеральной резервной системы, инфляция носит преходящий характер: это обеспечивает широкую поддержку облигациям. Однако мы не можем игнорировать тот факт, что нежелание ФРС сокращать объемы поддержки увеличивает риск роста инфляции. Действительно, даже если американский регулятор начнет сокращать закупки по программе выкупа облигаций, инфляция неизбежно будет стимулироваться до тех пор, пока они совсем не сойдут на нет. Поэтому вопрос, который должен волновать инвесторов, заключается в том, какой уровень инфляции готовы терпеть центральные банки и какими темпами они могут сокращать поддержку. Мы считаем, что чем позже будет прекращена поддержка, тем более агрессивными должны быть центральные банки. Однако, это может спровоцировать неожиданный рост реальной доходности, который повысит волатильность рынка и подвергнет риску слабые корпорации.

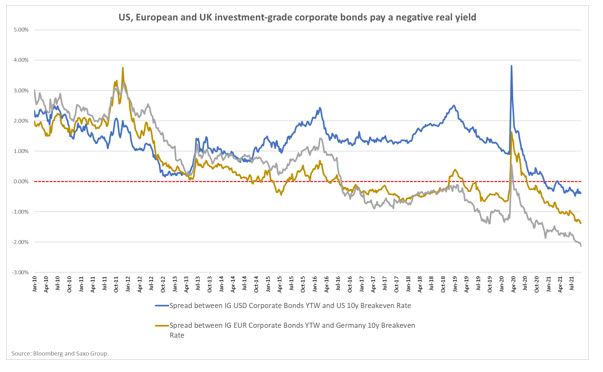

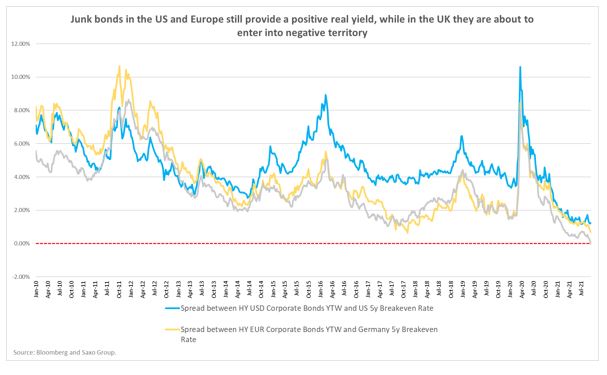

Спреды по корпоративным облигациям полностью зависят от монетарной политики центральных банков Спреды по корпоративным облигациям, да и рисковые активы в целом, реагируют на волатильность ставок, а не на фактический уровень доходности. Тем не менее, несмотря на то, что в этом году доходность государственных облигаций в США и Европе довольно резко выросла, корпоративные бонды практически не изменились. В Соединенных Штатах доходность 10-летних облигаций в феврале выросла на 45 б.п., однако спреды корпоративных бондов за тот же период расширились всего на 10 б.п. То же самое можно сказать и о корпоративных облигациях в Великобритании, где доходность 10-летних Gilts за тот же месяц выросла в четыре раза. В то же время спреды высококлассных корпоративных облигаций даже сократились на семь базисных пунктов, достигнув самого низкого уровня с января 2018 года. Что сыграло в пользу корпоративных спредов в этом году, так это восстановление экономики, в ходе которого доходы росли на фоне постепенного полного или частичного возврата к норме. Однако ситуация может быстро измениться, если инфляционное давление станет устойчивым и центральным банкам придется сокращать денежные расходы более агрессивно, чем ожидает рынок. В настоящее время рынок вообще не берет в расчёт агрессивную денежно-кредитную политику, оказывая достаточную поддержку всем корпорациям, включая те, у которых слабые балансы. Однако кредитные спреды, находящиеся на рекордно низком уровне, представляют собой угрозу, поскольку они сильно зависят от стимулирующей денежно-кредитной политики. Как только центральные банки станут агрессивными, можно ожидать значительного расширения спредов и роста количества дефолтов.

Высокая инфляция и повышение кривой доходности: секторы облигаций, которые могут извлечь из этого выгоду Как мы объяснили, денежно-кредитная политика имеет решающее значение для доходности корпоративных облигаций. Действительно, если центральные банки продолжат сдерживать инфляционное давление, можно предположить, что спреды по корпоративным облигациям будут поддерживаться, а корпорации, получающие наибольшую выгоду от открытия экономики, выиграют. Если мы ожидаем, что инфляция останется устойчивой, а кривая доходности будет круче на фоне стабильной денежно-кредитной политики, банковский и финансовый секторы могут сулить захватывающие возможности. Банки берут краткосрочные займы, чтобы ссужать деньги на длительный срок. Таким образом, более крутая кривая доходности улучшит их чистую процентную маржу. Кроме того, банки продолжат получать выгоду от инфляционной среды по мере восстановления экономики и роста спроса на кредиты и инвестиции. Финансовые брокеры и страховщики также получат выгоду, поскольку здоровая экономика повышает инвестиционную активность. В таких условиях циклические отрасли также могут показывать хорошие результаты, но важно выбрать те, которые могут легко переложить рост расходов на своих клиентов. До сих пор производителям базовых материалов и сырьевых товаров это удавалось, на фоне стремительного роста цен в этом секторе. Напротив, нециклические отрасли, такие как производство продуктов питания и напитков и розничная торговля, в меньшей степени способны перекладывать расходы на своих клиентов. Иначе обстоит дело, если центральным банкам придется проводить более агрессивную денежно-кредитную политику для сдерживания инфляции. Ключ в этом сценарии – оставаться в обороне, поддерживать минимальную дюрацию и высокое качество бумаг. В условиях быстрого ужесточения финансовых условий будут поддержаны защитные отрасли, такие как производство товаров повседневного спроса и коммунальные услуги. Однако выбор продолжительности остается жизненно важным. Например, коммунальные облигации по своей природе имеют очень длительный срок погашения и более уязвимы для крутизны кривой доходности.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |