Райффайзенбанк: Предлагаемый Минфином обмен старых ОФЗ интересен, но не во всех отношениях

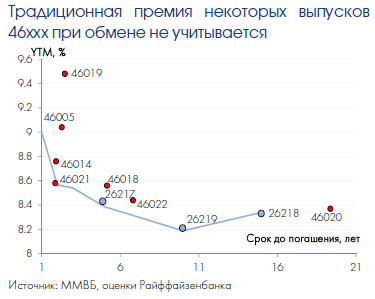

Мировые рынки Состояние рынка труда придало уверенности американским потребителям Опубликованное вчера значение индекса уверенности потребителей за август заметно превзошло ожидания рынка (104,1 против 98,8), что стало следствием улучшения состояния рынка труда (большинство опрошенных считает, что на рынке "полно работы"). Но эти улучшения наблюдаются уже давно и пока не транслируются в рост объема потребительских расходов (а они вносят основной вклад в экономику). В результате вероятности повышения ставки ФРС не изменились (50%-й шанс повышения ставки на 25 б.п. в декабре). Сегодня представляет интерес выступление Дж. Йеллен перед финансовым комитетом палаты представителей. Валютный и денежный рынок Потребность в привлечении ликвидности сохранится Вчерашний депозитный аукцион ЦБ завершился переспросом (лимит 180 млрд руб., банки предложили 312 млрд руб.), но общий объем предложенной ликвидности был ограничен размером депозитов, размещенных по фиксированной ставке. При этом, на сегодняшний день объем задолженности по кредитам 312-П также заметно сократился (на 230 млрд руб.), возможно, этому отчасти помогли траты бюджета. Тем не менее, объем задолженности банков перед ЦБ остается высоким, и, скорее всего, потребность в ее рефинансировании сохранится, что, в свою очередь, продолжит оказывать повышательное давление на ставки (ставка Mosprime на момент проведения аукциона продолжила расти - до 10,2%). Рынок ОФЗ Предлагаемый Минфином обмен старых ОФЗ интересен, но не во всех отношениях Вместо новых ОФЗ (план на 3 кв. выполнен) сегодня Минфин проведет аукцион по обмену бумаг старых серий (46ххх и 48001, с амортизацией) на корзину относительно свежих 26217-26219 (с постоянным купоном без амортизации) с примерно одинаковыми весами (1=0,33+0,33+0,34). Максимальный объем обмена по номиналу - 200 млрд руб. (в обращении - 453 млрд руб. бумаг обмениваемых серий). Если все держатели примут участие в аукционе, и их заявки будут удовлетворены, Минфину удастся увеличить срок обращения обмениваемого долга с 7,4 до 10 лет (но и стоимость обслуживания возрастет, т.к. обмениваемые выпуски имеют низкую ставку купона), также некоторое преимущество получат и текущие инвесторы 26ххх в виде повышения ликвидности бумаг (их объем увеличится на ~42% с 406,5 млрд руб.). Максимальная цена на аукционе для обмена старых выпусков определяется исходя из рыночной по итогам вчерашнего дня, на этой же основе устанавливается цена передаваемых 26ххх. Это обусловило ценовой рост старых выпусков и снижение 26ххх вчера (в частности, 46022 +40 б.п., 26219 -70 б.п.), при этом традиционная премия в 46ххх не исчезла.

Низкое первичное предложение (178 млрд руб. в 4 кв., в среднем 14 млрд руб. на аукционе) при отсутствии внешнего негатива, на наш взгляд, будут поддерживать спрос на ОФЗ (длинные бумаги даже могут вернуться к локальным минимумам) под давлением нарастающего избытка ликвидности. Но учитывая большое предложение бумаг в следующем году (40% от планируемого дефицита против 10-12,5% в 2016 г.), мы рекомендуем к покупке лишь среднесрочные выпуски (прежде всего, с плавающим купоном).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

Для держателей не всех 46ххх обмен является вполне целесообразным (исходя из объявленных цен). Так, существенно выше кривой находится выпуск 46019 (YTM 9,48% vs. YTM 8,76% у 25081). Также некоторая премия присутствует у 46018 (YTM 8,56% vs. YTM 8,45% у 26205), у 46014 (YTM 8,76% vs. YTM 8,68% у 26204). Но, принимая во внимание существенное снижение ликвидности после обмена, мы думаем, что Минфину удастся обменять большую часть бумаг. По нашему мнению, однозначно менять следует "инфляционный" 48001, дисконтный 46005, 46021 с 5% купоном. Также интересен обмен 46020, по которому была установлена макс. цена 87,626% от номинала (YTM 8,37% vs. 8,33% у 26218), но вопрос - в готовности инвесторов сокращать дюрацию.

Для держателей не всех 46ххх обмен является вполне целесообразным (исходя из объявленных цен). Так, существенно выше кривой находится выпуск 46019 (YTM 9,48% vs. YTM 8,76% у 25081). Также некоторая премия присутствует у 46018 (YTM 8,56% vs. YTM 8,45% у 26205), у 46014 (YTM 8,76% vs. YTM 8,68% у 26204). Но, принимая во внимание существенное снижение ликвидности после обмена, мы думаем, что Минфину удастся обменять большую часть бумаг. По нашему мнению, однозначно менять следует "инфляционный" 48001, дисконтный 46005, 46021 с 5% купоном. Также интересен обмен 46020, по которому была установлена макс. цена 87,626% от номинала (YTM 8,37% vs. 8,33% у 26218), но вопрос - в готовности инвесторов сокращать дюрацию.|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |