Райффайзенбанк: Избыток ликвидности льется на рынок ОФЗ

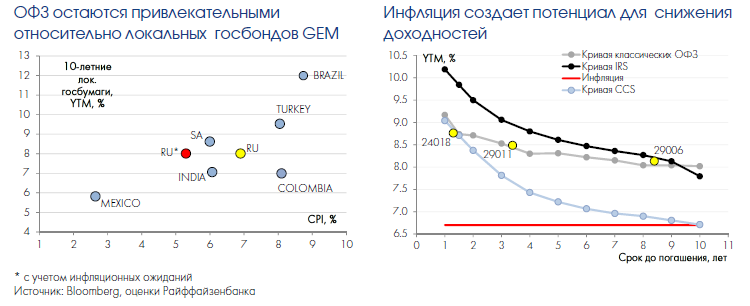

Мировые рынки Рынки ожидают расширения экономических стимулов от ЕЦБ Опубликованные вчера данные Бежевой книги характеризуют состояние американской экономики не лучше чем умеренное, улучшения отмечаются только в части зарплат (которые пока не транслируются на инфляцию), что может усилить позицию "ястребов" в стане ФРС в пользу повышения ставки. Однако вероятность повышения в сентябре никак не отреагировала на эти данные, оставшись на уровне 22%. Интерес представляет итог сегодняшнего заседания ЕЦБ, от которого участники рынка ожидают появления намеков на дальнейшее расширение программы выкупа активов на баланс ЕЦБ, учитывая вялый экономический рост (ВВП +1,6% за 2 кв. 2016 г.) и низкую инфляцию (+0,2% за год на июль 2016 г.). Эти ожидания обуславливают движение спекулятивного капитала на развивающиеся рынки (бонды Russia 42, 43 подорожали на 1-2 п.п.) в условиях восстановления нефти (+1 долл. до 48,7 долл./барр., Brent). Экономика Инфляция на нуле, в тренде на снижение к 6%+ до конца года По данным Росстата, за период с 30 августа по 5 сентября цены не изменились (0,0% н./н.). Накопленная с начала года инфляция по-прежнему составляет 3,9%, а годовая оценка, по нашим расчетам, находится вблизи отметки 6,7% г./г. Хотя уверенное снижение инфляции следует рассматривать через призму сезонного падения цен на фрукты и овощи (-2,7% за указанную неделю), в целом динамика ИПЦ вселяет уверенность достижимости уровня 6,0-6,5% г./г. к концу этого года. Месячные темпы роста напоминают траекторию 2011 г., когда каждый месяц цены в среднем прибавляли по 0,5%, а ощутимого ускорения в последнем квартале года не происходило. Вместе с тем, не стоит ожидать излишне оптимистичной ценовой динамики в текущих условиях – пока базовая инфляция показывает лишь незначительные признаки улучшения. Согласно нашим оценкам, прирост ИПЦ без учета цен, на которые ЦБ повлиять не может (речь идет о фруктах и овощах, услугах ЖКХ и топливе), продолжает оставаться выше 7%: если с апреля по июнь он находился на отметке 7,5%, то в августе снижение было лишь незначительным - до 7,2%. Таким образом, пока сокращение инфляции в августе, скорее, можно связать с эффектом высокой базы прошлого года, в то время как эффект от политики ЦБ в данном случае оказывается незначительным. Рынок ОФЗ Аукционы: избыток ликвидности льется на рынок ОФЗ Низкий объем первичного предложения ОФЗ в сравнении с присутствующей в системе избыточной ликвидностью (15 млрд руб. против ~300 млрд руб.) обусловил ожидаемый итог вчерашнего аукциона: при спросе, почти в 3 раза превысившим предложение, был реализован весь объем без каких-либо ценовых дисконтов. При этом таким же успешным был бы результат, если бы размещался любой другой выпуск (кроме привязанного к инфляции). В погоне за доходностью активные покупки наблюдались на вторичном рынке, что привело по итогам дня к росту цен на 0,4-0,8 п.п. Среднесрочные бумаги (26216, 26210, 26214) ушли ниже YTM 8,5%. Длинные выпуски 26207, 26212, 26219 опустились в диапазон <YTM 8%. Учитывая замедляющуюся инфляцию и все еще широкий спред кривой госбумаг к ожидаемой инфляции (320 б.п. по среднесрочным бумагам и 270 б.п. по длинным), в условиях избыточной ликвидности доходности ОФЗ продолжат снижение. Однако мы предпочитаем оставаться консервативными (на случай если Минфин в 4 кв. решит существенно нарастить заимствования) и рекомендуем покупать плавающие 29011 и среднесрочные бумаги.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |