Райффайзенбанк: Инфляционные ожидания пока не устойчивы к шокам

Мировые рынки Восходящая инерция на рынках сохраняется В отсутствие значимых новостей американский рынок акций вчера сохранил восходящую динамику (индекс S&P прибавил 0,22%, обновив в очередной раз исторический максимум). Вышедшие данные по продажам автомобилей в США (18,6 млн шт. в годовом выражении) за сентябрь оказались лучшими за последние 12М, что обусловлено спросом для замены машин, поврежденных в результате недавних ураганов. Сегодня запланировано выступление Дж. Йеллен, интерес к которому связан с высоким расхождением между прогнозом FOMC по ключевой ставке (4 повышения до конца 2018 г.) и ожиданиями участников рынка (одно повышение до конца 2018 г.). В прошлые годы (2015-2016 гг.) инвесторы в своих ожиданиях оказывались правы, однако в этом году заявления FOMC не расходятся с его действиями. Тем не менее, пока рынки акций не верят в столь агрессивное повышение ключевой ставки (как предполагает FOMC). Экономика Население не ожидает замедления инфляции Согласно отчету ЦБ, в сентябре ожидаемая населением через год инфляция практически не изменилась (9,6% против 9,5% в августе). В то же время оценки инфляционных ожиданий ЦБ продолжили снижаться – с 3,2% до 2,8%. Регулятор отмечает, что это может быть связано с восприятием текущей инфляции: большинство опрошенных по-прежнему не верит, что инфляция находится вблизи цели. По мнению ЦБ, неуверенность респондентов в достижении цели создает риски сохранения высоких инфляционных ожиданий в перспективе и, на наш взгляд, будет ограничивать потенциал смягчения монетарной политики. В частности, мы полагаем, что снижение ставки на заседании в октябре может быть менее агрессивным, чем в сентябре. Инфляционные ожидания пока не устойчивы к шокам Для оценки "заякоренности" инфляционных ожиданий мы решили посмотреть на их динамику за достаточно большой период времени и понять, насколько сильно они реагируют на разовые факторы. На наш взгляд, интересны несколько "шоковых" для инфляции моментов: 1) последствия засухи 2010 г. 2) введение продуктового эмбарго в 2014 г. 3) резкое ослабление курса рубля в конце 2014-начале 2015 гг. 4) аномально холодная погода весной-летом 2017 г.

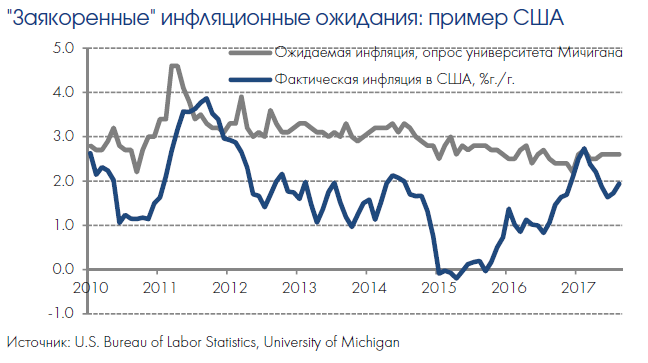

Как можно увидеть, практически всегда ценовой шок транслируется в ухудшение ожиданий, из-за чего между этими показателями наблюдается достаточно тесная корреляция, хотя степень, с которой ожидания реагируют на разные шоки, отличается (примером может послужить довольно умеренная реакция на девальвацию в 2014-2015 гг.). Это косвенно подтверждает, что ожидания остаются в высокой степени адаптивными (т.е. ориентируются на краткосрочные колебания цен, а не на долгосрочные ориентиры, например, цель ЦБ по инфляции). "Незаякоренность" инфляционных ожиданий для ЦБ является важным препятствием в процессе снижения ключевой ставки. Кроме того, потенциал смягчения ограничивается и высокой волатильностью ожиданий: в них могут наблюдаться всплески без видимых причин, как, например, во 2П 2016 г. Примером "заякоренных" инфляционных ожиданий можно считать ситуацию в США. Как видно из графика, оценка медианной ожидаемой инфляции (по опросу Мичиганского университета) за последние 7 лет выглядит достаточно стабильно и не реагирует на краткосрочные колебания инфляции, постепенно смещаясь к цели ФРС в 2%.

Конечно, вряд ли российской экономике удастся достичь подобного состояния в ближайшие несколько лет, а потому ЦБ придется сохранять более высокий ориентир для долгосрочных ставок в экономике. Тем не менее, наличие эффективного "якоря" в инфляционных ожиданиях в виде цели ЦБ может дать регулятору возможность игнорировать краткосрочные временные шоки в осуществлении монетарной политики. Рынок ОФЗ Аукционы: повышенный интерес может быть только к остатку На сегодняшних аукционах Минфин предлагает весьма скромный объем выпусков с фиксированным купоном: 15,5-летние 26221 в объеме 20 млрд руб. и 5,2-летние 26220 в объеме доступного к размещению остатка 8,9 млрд руб. За неделю, прошедшую с предыдущего аукциона, доходности на рынке ОФЗ не претерпели существенных изменений за исключением среднесрочных выпусков (их доходности опустились на 5 б.п.). При этом локальные долги других развивающихся стран продемонстрировали рост доходностей (+5-10 б.п. по 10-летним бондам Мексики, ЮАР, Бразилии), что отражает динамику базовых активов (доходности 10-летних UST выросли на 9 б.п.). Исходя из долгосрочной цели ЦБ РФ по ключевой ставке 6,5-7%, длинные ОФЗ выглядят справедливо оцененными (так, выпуск 26207 предлагает YTM 7,62%, то есть лишь небольшую премию к этой долгосрочной цели), хотя некоторый потенциал все еще сохраняется в 26221, которые имеют премию 16 б.п. к суверенной кривой. В этой связи покупка 26221 на аукционе может представлять интерес с YTM 7,95%. Из-за низкого объема предложения ОФЗ 26220, скорее всего, будут доразмещены в полном объеме без заметной премии ко вторичному рынку (с YTM 7,7%). Мы обращаем внимание на наличие большой ценовой диспропорции между выпусками 24019 и 29006 с плавающими купонами: короткая продажа 24019 и покупка 29006 позволяет получать carry в размере 100 б.п. (24019 котируется с дисконтом 100 б.п. к 6M RUONIA, а 29006 - с небольшой премией). Кроме того, в выпусках присутствует и большая разница в купонах (120 б.п. + 6M RUONIA у 29006 против 30 б.п.+6M RUONIA у 24019).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |