Райффайзенбанк: Бюджет на 2018-2020 годы - ОФЗ выходят на первый план

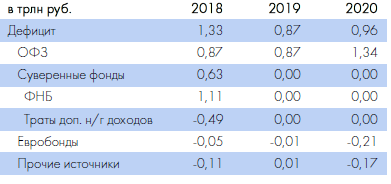

Мировые рынки ОПЕК словами поддерживает цены на нефть Сегодня поддержку ценам на нефть может оказать заявление Ирака о том, что он и ряд других членов ОПЕК считают необходимым дополнительно сократить добычу в рамках соглашения ОПЕК+ еще примерно на 1%. Напомним, в мае организация и ряд других производителей (включая Россию) продлили договоренность о заморозке добычи до конца марта 2018 г. В целом рынок сомневается, что еще одна заморозка и, тем более, дополнительное сокращение возможны в текущих условиях. Тем не менее, подобные заявления могут звучать со стороны стран-производителей и в дальнейшем для поддержки рынка. Но до решения о продлении соглашения еще достаточно далеко, и мы полагаем, что в краткосрочной перспективе наибольшую роль для котировок будут играть погодные условия, главным образом, в США. Валютный и денежный рынок Налоги помогут ЦБ забрать излишек ликвидности На сегодняшнем депозитном аукционе ЦБ снизил лимит привлекаемых средств до 700 млрд руб. (против 910 млрд руб. неделей ранее), и он укладывается в прогноз ЦБ по притоку ликвидности на этой неделе (665 млрд руб.) Мы полагаем, что снижение лимита объясняется налоговыми выплатами (НДС, НДПИ, акцизы - 25 сентября), что косвенно предполагает прогноз регулятора (чистый приток из бюджета ожидается практически нулевым). Впрочем, интересно то, что обычно в пиковую фазу налогового периода наблюдается чистый отток в бюджет. Однако в последние недели ситуация выглядит необычно: с начала сентября чистый вклад бюджета в поток ликвидности был близок к нулю. На наш взгляд, это может объясняться сокращением объемов размещения свободных средств Казначейством (по договорам РЕПО, задолженность по ним сократилась почти в 2 раза с начала сентября) из-за предполагаемого ускорения госрасходов. Не исключено, что нулевой (а не отрицательный) поток бюджетных средств в пиковую неделю налогового периода является дополнительным тому подтверждением. Экономика Бюджет 2018-2020 гг.: ОФЗ выходят на первый план Вчера Правительство одобрило законопроект о Федеральном бюджете на 2018-2020 гг. Основные параметры (доходы, расходы и размер дефицита) остались на уровне, который был озвучен ранее (см. обзор от 15 сентября). Кроме того, Правительство 1) не планирует увеличивать расходы (а лишь незначительно перераспределять их внутри установленного уровня) и 2) не закладывает повышения налогов в перспективе до 2020 г., рассчитывая лишь на улучшение администрирования. Впрочем, эти стратегические планы могут измениться, и, на наш взгляд, пока наибольший интерес представляет тактика финансирования дефицита бюджета (см. таблицу ниже). Главным отличием от действующего варианта является заметное сокращение использования средств суверенных фондов в течение всех трех лет: ранее предполагалось потратить 1,16 трлн руб. в 2018 г. и 0,14 трлн руб. в 2019 г. Интересно, что в законопроекте закреплено решение об объединении фондов (ФНБ "поглотил" Резервный фонд), а также возмещение части трат накопленными дополнительными нефтегазовыми доходами. Так, благодаря этому близкие к прошлому плану траты фондов (1,11 трлн руб.) предполагается частично компенсировать этими средствами (0,49 трлн руб.). Кроме того, в новой версии планируется снизить объем заимствований через ОФЗ в 2018 и 2019 гг. (ранее предполагался их ежегодный уровень в 1,05 трлн руб.). Впрочем, на наш взгляд, сокращение в номинальном выражении полностью связано с более низкими уровнями планового дефицита: в относительном

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

выражении доля ОФЗ в финансировании дефицита возросла (с 52% до 65% в 2018 г. и с 92% до 100% в 2019 г.). Как и раньше, помимо средств фондов и ОФЗ, прочие источники финансирования занимают незначительную долю: предполагается чистое погашение государственных евробондов, а доходы от приватизации крупных госкомпаний вообще не заложены в проект.

выражении доля ОФЗ в финансировании дефицита возросла (с 52% до 65% в 2018 г. и с 92% до 100% в 2019 г.). Как и раньше, помимо средств фондов и ОФЗ, прочие источники финансирования занимают незначительную долю: предполагается чистое погашение государственных евробондов, а доходы от приватизации крупных госкомпаний вообще не заложены в проект.|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |