Газпромбанк: Смягчение позиции ЦБ РФ создает условия для падения доходности ОФЗ ниже 5,0%

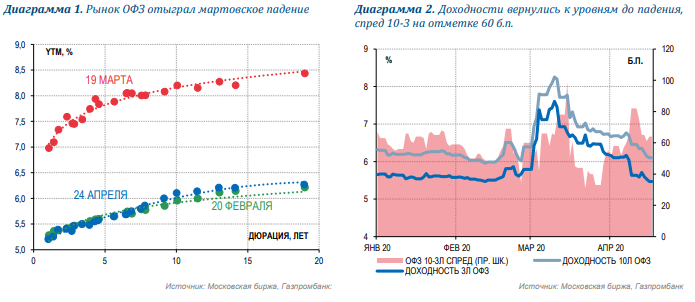

Рынок ОФЗ: доходность может достичь 4,5% С момента публикации нашей стратегии по рынку ОФЗ ("ОФЗ: Что дальше?" от 7 апреля) прошло три недели. Ситуация на рынке успела существенно измениться и требует коррекции наших оценок и рекомендаций. ЦБ РФ заметно смягчил свою риторику, совершив переход к стимулирующей политике. Ключевая ставка была сокращена на 50 б.п., дан ориентир на дальнейшее снижение. На этом фоне рынок ОФЗ отыграл мартовское падение, оттоки средств иностранных инвесторов сменились притоками. Минфин РФ возобновил регулярные аукционы ОФЗ, разместив 34% амбициозного квартального плана за три аукционных дня. На наш взгляд, решительность ЦБ РФ сохраняет потенциал для снижения доходности ОФЗ ниже 5,0%. Однако учитывая высокую неопределенность и концентрацию рисков, мы сохраняем рекомендацию позиционироваться в сравнительно коротких бумагах (3г). К 24 апреля рынок ОФЗ практически полностью отыграл мартовские потери: доходность 10л ОФЗ опустилась до уровня 6,0-6,1% (минимальное значение, достигнутое 19 февраля – 5,95%), трехлетние выпуски торгуются вблизи 5,4-5,5%. Восстановлению рынка способствовали усиление аппетита к риску на мировых площадках, а в большей степени – смягчение риторики ЦБ РФ. Отметим, что новый обвал нефтяных котировок оказал слабое негативное влияние, так как ограниченно сказался на курсе национальной валюты.

Смягчение позиции ЦБ РФ создает условия для падения доходности ОФЗ ниже 5,0% В пятницу, 17 апреля, в ходе пресс-конференции председатель ЦБ РФ Э. Набиуллина заявила, что снижение ставки – основной вопрос для рассмотрения в ходе заседания 24 апреля и будет обсуждаться глубина ее изменения. Рынок посчитал тональность регулятора указанием на снижение ставки на 50 б.п. и быстро заложил это в цены. На прошедшем заседании ЦБ РФ оправдал ожидания участников относительно изменения ключевой ставки на 50 б.п. При этом Э. Набиуллина в ходе пресс-конференции заявила, что видит потенциал для снижения ставки на 100 б.п. в 2020 г. Отметим, что ставка менее 6,0% формально означает переход к стимулирующей ДКП. Наш официальный прогноз ключевой ставки на конец года составляет 5,0%. Однако текущая тональность регулятора вкупе с ожиданиями рецессии (наш прогноз – спад ВВП на 2,5%) при умеренной инфляции (наш прогноз – 3,7% в конце года) позволяют исходить из того, что цикл снижения ставки может продолжиться. Рынок ОФЗ будет это учитывать с опережением, так что на горизонте ближайших месяцев мы можем увидеть смещение кривой ниже 5,0% и достижение короткими (3г) выпусками уровней 4,5-4,6%. Одновременно с этим мы отмечаем сохраняющуюся высокой неопределенность на рынках и концентрацию рисков, реализация которых может привести к новой волне распродаж рисковых активов и затронуть рынок ОФЗ. Анализ чувствительности ОФЗ к цене на нефть и основным макропоказателям мы провели в отчете "ОФЗ: Что дальше?" от 7 апреля. Мы сохраняем рекомендацию держать сравнительно короткие бумаги В последнее время спред 10-3 расширился до 60-70 б.п. против 40 б.п. в начале месяца благодаря опережающей реакции короткого отрезка кривой на риторику ЦБ РФ. Тем не менее мы сохраняем ранее озвученную рекомендацию позиционироваться в сравнительно коротких бумагах (3г). Это позволит заработать на реализации позитивного сценария и ослабит чувствительность к рискам при неблагоприятном развитии ситуации. Концентрация нерезидентов высока в 6-10-летних выпусках, которые, в случае ухудшения ситуации, окажутся под большим давлением.

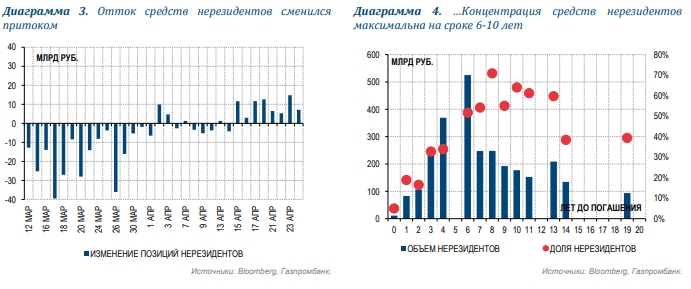

Если распродажи возобновятся, реакция рынка не будет сильной В последние периоды распродаж рост доходности 10-летних бумаг составлял 170- 240 б.п., что, однако, частично отражало и ожидания инвесторами повышения ключевой ставки. Мы считаем, что в настоящий момент, в случае реализации рисков, рост доходности будет менее заметным: 1) ЦБ РФ четко дал понять, что повышение ключевой ставки – исключительная мера, которая будет задействована только при возникновении угрозы финансовой стабильности; 2) предоставленная регулятором возможность для локальных инвесторов не переоценивать бумаги по рыночной стоимости ограничит продажи с их стороны. Принимая это во внимание, мы считаем, что такие периоды нестабильности (если они реализуются) предоставляют хорошие возможности для наращивания позиций, так как ОФЗ будут восстанавливаться к уровню ожиданий по ключевой ставке. Нарушить такой подход может реализация рисков, которая вынудит Центральный банк перейти к повышению ставки. Риторика ЦБ РФ вернула спрос иностранных инвесторов, Минфин возобновил регулярные аукционы ОФЗ Иностранные инвесторы, активно продававшие ОФЗ в марте, начиная с апреля вновь наращивают позиции. С начала апреля приток средств составил 64 млрд руб., согласно нашей оценке на базе данных НРД. Всего с начала года можно говорить о нетто-притоке в 30 млрд руб. Мы повысили свою оценку притока средств нерезидентов в 2020 г. до 500-600 млрд руб., в случае реализации оптимистичного сценария (ставка ниже 5,0%). Минфин возобновил регулярные аукционы. Благодаря нормализации ситуации Минфин после месячной паузы с 8 апреля возобновил аукционы ОФЗ. С начала месяца ведомство реализовало ОФЗ уже на 206 млрд руб., или 34% квартального плана. В ходе последней недели был размещен 5-летний выпуск на 86,7 млрд руб. без премии к вторичному рынку (46,1% - спрос нерезидентов). План Минфина на 2К20 предполагает объем заимствований в 600 млрд руб., таким образом, до конца квартала осталось разместить 394 млрд руб. за 8 аукционных дней, что эквивалентно ~49 млрд руб. в неделю. По нашей оценке, это посильные объемы, которые будут поддержаны спросом со стороны иностранных инвесторов, принимая во внимание риторику регулятора. Напомним, что в 1К20 Минфин смог занять 501 млрд руб., т.е. в среднем ~72 млрд руб. в дни размещения. Если учитывать дни отмененных аукционов, средний объем размещения составил ~49 млрд руб. Правительство рассматривает возможность расширения программы заимствований на 1,5-2,0 трлн руб. В ходе прошедшей недели первый заместитель председателя правительства Андрей Белоусов заявил, что дополнительная потребность бюджета РФ в заимствованиях в 2020 г. может составить 1,5-2,0 трлн руб., значительную часть которых могут выкупить банки. Обсуждаемое расширение объемов предложения госдолга связано с необходимостью профинансировать выпадающие ненефтегазовые доходы в условиях экономического кризиса. Согласно бюджетному правилу, выпадающие нефтегазовые доходы от снижения цен на нефть компенсируются средствами ФНБ (около 2 трлн руб. в 2020 г.), а для замещения ненефтегазовых доходов, которые в условиях кризиса также снижаются, ФНБ не может быть использован. Их замещение происходит за счет увеличения госдолга. Однако без дополнительного спроса со стороны банков выполнить программу заимствований может быть затруднительно. Напомним, что в нашей годовой стратегии (см. "Рынок ОФЗ-2020: сдержанный оптимизм" от 12.12.2019 г.) мы оценивали спрос на облигации со стороны небанковских организаций в ~800 млрд руб., в то время как спрос иностранных инвесторов будет во многом зависеть от конъюнктуры. Даже выполнение программы заимствований в рамках текущего закона о бюджете выглядело сомнительным. Об этом говорил в интервью Reuters на прошлой неделе директор Департамента госдолга Минфина РФ Константин Вышковский: вопрос исполнения программы заимствований, даже при ее номинальном увеличении, это вопрос наличия спроса. Что касается банков, то с точки зрения капитала потенциальное абсорбирование ОФЗ на 1,5 трлн руб. не должно быть для них большой проблемой с учетом низкого рисквеса инвестиций в ОФЗ для расчета нормативов. По нашим оценкам, для этих целей банкам будет необходим капитал в пределах 50 млрд руб. (если ОФЗ будут отражаться по рыночному риску), что составляет лишь ~3,0% прибыли 2019 г. и ~0,5% текущего капитала сектора. Влияние на капитальные нормативы также будет минимальным – в пределах 10 б.п. На уровне дополнительных ресурсов для данных инвестиций есть несколько факторов поддержки в 2020 г. 1) ожидаемое сокращение сегмента необеспеченного розничного кредитования (только в 2019 г. потребительские ссуды выросли на 1,5 трлн руб.), 2) возможный дополнительный приток корпоративных депозитов с учетом вероятного сокращения инвестпрограмм на фоне пандемии, 3) использование новых каналов "длинного фондирования" ЦБ (годовое репо), 4) частичная продажа непрофильных активов сектора (их объем, по разным оценкам, составлял 2,3-2,6 трлн руб. по итогам 2018 г.). Таким образом, мы считаем, что банки могут стать ключевыми покупателями данного объема ОФЗ без ущерба для своей финансовой устойчивости. Использование альтернативных источников средств потребует изменения бюджетного правила Минфин имеет крупную сумму средств на счетах в ЦБ РФ (1,4 трлн руб. на 1 апреля), а также в банковской системе (1,6 трлн руб.). Однако, чтобы использовать эти средства для финансирования выпадающих доходов, потребуется изменение бюджетного правила, что маловероятно. Резюмируя, отметим потенциал дальнейшего сужения доходностей ОФЗ на фоне смягчения политики ЦБ РФ. Однако мы также наблюдаем повышенные уровни глобальных рисков и сохраняем осторожный взгляд на рынок, рекомендуя концентрацию позиций в коротких бумагах.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов: |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |