Газпромбанк: Облигации российской металлургии и горной добычи: позиции прочны, трудности не страшны

ОБЛИГАЦИИ РОССИЙСКОЙ МЕТАЛЛУРГИИ И ГОРНОЙ ДОБЫЧИ: ПОЗИЦИИ ПРОЧНЫ, ТРУДНОСТИ НЕ СТРАШНЫ На прошлой неделе наши аналитики по рынку акций опубликовали обзор, посвященный сценарному анализу крупнейших российских металлургических и горнодобывающих компаний в текущей рыночной нестабильности. В этом обзоре мы расширяем область анализа на кредитные показатели ключевых эмитентов отрасли, возможные рейтинговые действия в их отношении и актуальные торговые идеи. Невозможно предсказать, как долго продлится пандемия, когда будут ослаблены введенные в связи с ней по всему миру ограничения, насколько в итоге пострадают страны и как сильно упадут подверженные циклической динамике мировые цены на сырьевые товары по сравнению с уровнями предыдущих лет. Поэтому мы проанализировали три сценария: спотовый, оптимистичный и пессимистичный.

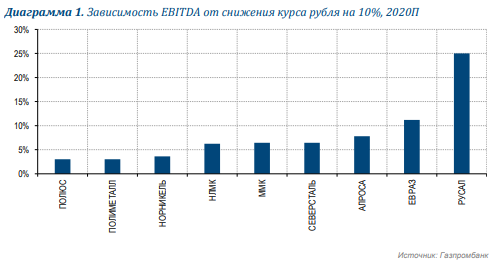

Ключевые соображения Чувствительность к обменному курсу У компаний отрасли выручка в основном выражена в долларах. В частности, внутренние цены на металлы тесно коррелируют с их долларовыми ориентирами. В то же время большая часть расходов исчисляется в рублях и не связана с долларовыми компонентами. Высока доля таких расходов у АЛРОСЫ, Норникеля, Полюса и Полиметалла и относительно высока – у вертикально интегрированных производителей стали – Евраза, Северстали и НЛМК. Поскольку рубль с начала года ослаб примерно на 20%, позиционирование российских компаний в части расходов значительно улучшилось. По нашим оценкам, ослабление рубля на 10% дает рост EBITDA крупнейших российских компаний в среднем на 8%, причем наиболее чувствительны к динамике курса Евраз и РУСАЛ.

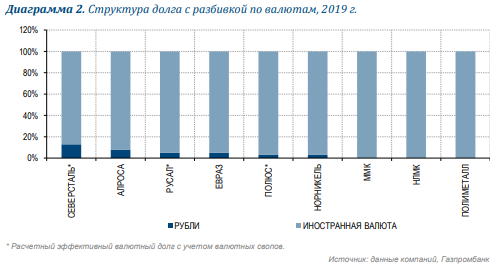

Доля валютных обязательств (преимущественно в долларах США) в совокупном долге отрасли на конец 2019 г. составляла в среднем 90%. Номинально доля рублевого долга выше у Полюса, РУСАЛа и Северстали, однако большая его часть, как мы понимаем, уже конвертирована в иностранную валюту через свопы. Учитывая это, выше всего доля рублевых обязательств, по нашим оценкам, у Северстали (13%), тогда как у других компаний она ниже 10%, что сильно ограничивает влияние обменного курса.

Объем продаж Наш пессимистичный сценарий предполагает сокращение объема продаж у российских производителей стали и РУСАЛа в 2020 г. на 5%, хотя для Норникеля мы изменений в сценарий не закладывали, кроме снижения объема продаж, связанного с производственным графиком (до пандемии). Напомним, что компании удавалось сохранять хороший объем продаж даже во время кризиса 2009 г. АЛРОСА, как мы полагаем, принимая во внимание слабость рынка алмазов, покажет в рамках пессимистичного сценария снижение продаж примерно до 26 млн карат в 2020 г. против 33,4 млн карат в 2019 г. Мы не корректируем объемы продаж в рамках базового и оптимистичного сценариев ни для одной из компаний, кроме АЛРОСЫ, у которой продажи алмазов предположительно составят 28 млн карат и 31 млн карат соответственно. Прочие факторы На прошлой неделе Северсталь, ММК, НЛМК и Евраз объявили о снижении капвложений, НЛМК сократил дивиденды за 4К19, а ММК решил отложить решение о промежуточных дивидендах до осени – мы скорректировали наши расчеты с учетом объявленных действий. Компании могут также пойти на дополнительные меры к сокращению расходов, чтобы смягчить негативные последствия пандемии. Мы не учитываем возможных изменений в ассортименте продукции вне зависимости от того, ухудшится он или улучшится. Подробнее о применяемых нами допущениях читайте в обзоре, который был подготовлен нашими аналитиками по рынку акций и опубликован 29 апреля: "Металлургия и добыча. Сценарии и позиционирование на фоне высокой волатильности".

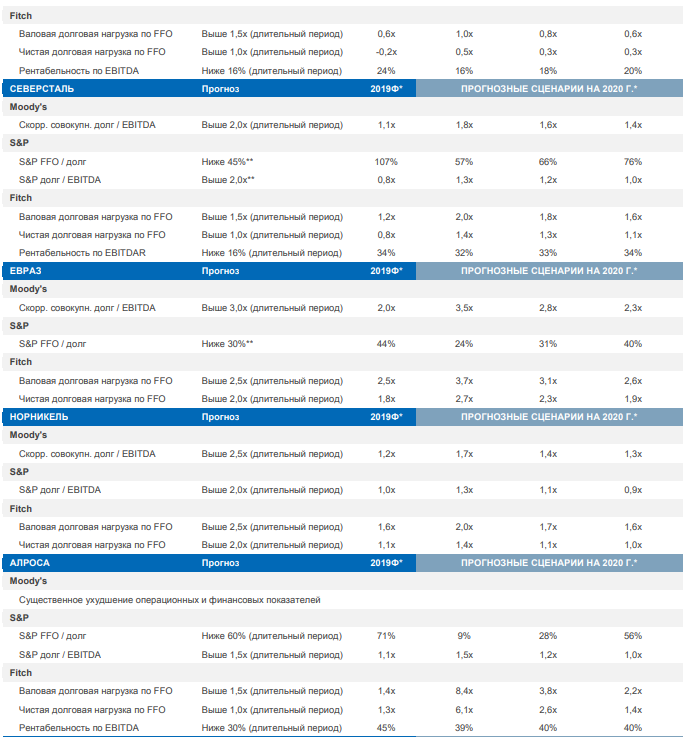

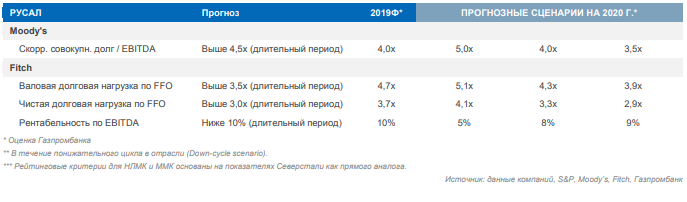

Результаты наших стресс-тестов в целом указывают на устойчивость большинства эмитентов с рейтингом "BBB". Даже при пессимистичном сценарии чистая долговая нагрузка по выборке не превысит 1,5х, что выглядит вполне комфортно. В сегменте черной металлургии наиболее уязвимой EBITDA выглядит у ММК, поскольку, в отличие от аналогов, у компании слабая вертикальная интеграция в сырьевой сектор, а цены на сырье остаются высокими. Лучше конкурентов смотрится Северсталь ввиду более высокой рентабельности по EBITDA при менее высокой текущей долговой нагрузке. В то же время, несмотря на уязвимость операционных показателей, ММК находится в выигрышной позиции в плане прогнозируемой долговой нагрузки. НЛМК и Северсталь здесь несколько уступают и располагаются на одном уровне. Среди сталелитейных компаний хуже выглядит Евраз из-за сравнительно более высокой долговой нагрузки. В сегменте цветной металлургии лучше всего позиционирован Норникель – единственная компания, которая может добиться увеличения EBITDA в рамках как спотового, так и оптимистичного сценариев. С начала года медь, никель и платина подешевели примерно на 20%, тогда как палладий, несмотря на сложную ситуацию в мировом автомобилестроении, дорожает в результате глобального сокращения предложения данного металла. Спотовая цена палладия сейчас превосходит наши прогнозы, сделанные еще до пандемии. Ограниченное предложение, особенно на рынках никеля и палладия, может и далее поддерживать цены на металлы, по крайней мере частично. РУСАЛ, по-видимому, наиболее уязвим, так как обладает самой высокой чувствительностью к изменениям цен на металлы. Алюминий уже подешевел на 20% с начала года. Однако подчеркнем, что в расчетах не учитываются дивиденды Норникеля, которые, как ожидается, останутся высокими и поддержат его привлекательность. РЕЙТИНГОВЫЙ АНАЛИЗ Мы расширили анализ чувствительности и рассмотрели ключевые факторы, которые могут привести к изменению рейтинга рассматриваемых компаний всеми тремя мировыми рейтинговыми агентствами. Мы также вывели соответствующие коэффициенты, включив корректировки агентств в расчет ключевых соотношений (именно поэтому они могут отличаться от тех, которые используются в Таблице 3). Результаты наших расчетов приведены в Таблице 4.

Хорошие позиции у компаний с рейтингом категории "BBB" Для компаний категории "ВВВ" негативными рейтинговыми факторами со стороны агентств являются пересмотр суверенного рейтинга или прогноза по нему (российские металлургические и горнодобывающие компании инвестиционной категории имеют рейтинг на уровне суверенного или выше) и существенное ухудшение показателей самих эмитентов. Если не случится геополитических потрясений, агентства, по нашей оценке, вряд ли пересмотрят суверенный рейтинг ввиду сравнительно недолгого периода низких цен на нефть. Подробнее см. "Россия и Казахстан сохранят инвестиционный рейтинг в сложное время" от 16 апреля. Кредитные показатели же большинства компаний с рейтингом "BBB" имеют значительный запас прочности с точки зрения факторов понижения рейтинга. Тем не менее в рамках некоторых сценариев рассчитанные коэффициенты ряда эмитентов превышают установленные триггеры. Здесь важно отметить, что агентства, как правило, присваивают рейтинги на весь период цикла и не реагируют на ценовые шоки, если только не становятся очевидными долгосрочные последствия. Основанием для рейтингового действия является долговременное и существенное превышение установленных пороговых показателей. Почти во всех случаях в рамках нашего анализа такое превышение должно быть незначительным. При этом даже при пессимистичном сценарии мы ожидаем восстановления рынка в 2021 г., то есть превышение пороговых значений длительным быть тоже не должно. Еще одним фактором, благоприятствующим российским компаниям категории "BBB", является низкая чистая долговая нагрузка в абсолютном выражении. Недавние рейтинговые действия подтверждают консервативный подход агентств к рейтингам российских компаний. Так, в феврале Moody's подтвердило рейтинги и прогнозы по рейтингам сталелитейных компаний. Fitch подтвердило свои рейтинги совсем недавно – в апреле, когда рынки уже пострадали от эпидемии. В декабре 2019 г. S&P повысило прогнозы рейтингов ММК и НЛМК с уровня "стабильный" до уровня "позитивный", но в конце марта вернуло их на уровень "стабильный", подтвердив при этом сами рейтинги, что, на наш взгляд, вполне обоснованно. Альтернативный пример – апрельское решение Fitch понизить рейтинг ArcelorMittal с "BBB-" ("негативный") до "BB+" ("негативный"). Агентство оценивало валовую долговую нагрузку компании с учетом FFO в 5,6x (чистый показатель – 4,4x) еще в 2019 г. и ожидает, что она останется повышенной в ближайшие годы. Аналогичный коэффициент для российских металлургических и горнодобывающих компаний инвестиционной категории значительно ниже: он колеблется в районе 1,0x, если исходить из фактических показателей за 2019 г., и в худшем случае, по нашим оценкам, не превысит 3,0x. Расчетные кредитные показатели АЛРОСЫ могут пострадать сильнее, но мы попрежнему не ожидаем каких-либо негативных рейтинговых действий, так как все прогнозы стабильны и большинство из них были недавно подтверждены. Более того, для такого действия требуется дальнейшее устойчивое ухудшение конъюнктуры рынка алмазов, а он в 2021 г., как ожидается, начнет восстанавливаться. Большинство рейтингов категории "BB" также относительно устойчивы Из компаний категории "ВВ", рассматриваемых в рамках нашего анализа чувствительности, Евраз, по нашим оценкам, свои рейтинги сохранит, однако "позитивный" прогноз от Moody’s по ним может быть понижен до "стабильного" (аналогично решению S&P по ММК и НЛМК), либо повышение рейтинга может быть отложено. Сравнительно уязвимым выглядит рейтинг РУСАЛа от Fitch ("BB-", "негативный"), так как его кредитные показатели балансировали на грани пороговых еще по итогам 2019 г., а наш сценарный анализ указывает на риск их дальнейшего ухудшения. Впрочем, не следует ожидать рейтинговых действий в отношении компании в ближайшее время, так как ее рейтинг были подтвержден в январе с изменением прогноза на "негативный", а будущая динамика во многом будет зависеть от изменения цены на алюминий. Стоит отметить, что Moody's подтвердило рейтинг компании совсем недавно – в конце апреля. Прочие компании Полюс Мы ожидаем дальнейшего роста цен на золото и считаем Полюс "защитным" активом. Поэтому мы не проводили стресс-анализ компании. Исходя из наших прогнозов, мы оцениваем ее EBITDA за 2020 г. в 2,9 млрд долл. и полагаем, что ее чистая долговая нагрузка может снизиться к концу года до ~1,0х (она составляла 1,2х в 2019 г.). При этом наши оценки могут быть пересмотрены в сторону улучшения. Велика вероятность позитивного рейтингового действия со стороны Fitch в отношении эмитента, так как его текущие и ожидаемые кредитные показатели, по нашим оценкам, выглядят лучше пороговых значений, установленных агентством. S&P уже присвоило рейтингу Полюса "позитивный" прогноз и вполне может повысить сам рейтинг (текущий уровень "ВВ"), поскольку кредитные показатели компании, по нашим оценкам, смотрятся лучше пороговых значений. Впрочем, окончательное решение будет зависеть от оценки агентством капвложений и финансовых показателей эмитента после принятия им инвестиционного решения по Сухому Логу. Что касается Moody's, то по его шкале рейтинг Полюса уже на одну ступень выше – на уровне "Ba1". Мы ожидаем, что ключевые финансовые показатели компании достигнут уровней, достаточных для позитивного рейтингового действия, однако отложить повышение рейтинга может оценка агентством финансовой политики эмитента. Металлоинвест Мы ожидаем умеренного влияния на финансовые показатели Металлоинвеста. В сравнении с Евразом, имеющим схожие рейтинги, у этой компании более развит железорудный бизнес, что в настоящее время играет ей на руку, поскольку цены на железную руду остаются относительно устойчивыми на фоне перебоев с поставками, в то время как цены на сталь понизились с начала года на 25%. Подешеветь железная руда все же может, однако Металлоинвест имеет сравнительно хорошее позиционирование благодаря значительной доле продукции с высокой добавленной стоимостью в ассортименте (72% в 2019 г.), включая окатыши, ГБЖ и ПВЖ, цены на которые выше и менее волатильны. В текущей ситуации мы не ожидаем каких-либо негативных рейтинговых действий в отношении Металлоинвеста. Все агентства в последние месяцы подтвердили рейтинг компании на уровне "BB+/Ba1" со "стабильным" прогнозом (Moody's сделало соответствующее заявление в конце марта). ПМХ (бывший Кокс) ПМХ имеет наибольшую долговую нагрузку и, возможно, является наиболее уязвимой компанией в металлургическом и горнодобывающем секторе РФ. Компания показала довольно слабые результаты за 2019 г., в том числе падение EBITDA на 19% и увеличение балансовой долговой нагрузки до 4,3х. Кроме того, ПМХ является одним из поручителей по обязательствам "Тула-Сталь" (результаты которого не консолидируются на балансе компании). С учетом этого коэффициент "чистый долг / EBITDA" ПМХ превышает 6,0х. Недавно эмитент объявил о двухнедельной остановке своей основной доменной печи (уже запущена) и указал на слабый спрос на строительную арматуру в Центральной России. В результате возможно дальнейшее ослабление финансовых показателей компании в 2020 г. Мы видим вероятность негативного рейтингового действия в отношении ПМХ со стороны Fitch, в то время как рейтинг компании от S&P (B) был отозван по просьбе самой компании в конце 2019 г. Впрочем, риск рефинансирования имеющихся обязательств смягчается относительно высокой ликвидностью: согласно отчетности по МСФО, на балансе эмитента значится 11 млрд руб. свободных денежных средств. У компании есть также доступ к подтвержденным кредитным линиям на сумму в 40 млрд руб., из которых 38 млрд руб. – долгосрочные. При этом краткосрочная задолженность составляет 12 млрд руб., а объем еврооблигаций в обращении со сроком погашения в 2022 г. – 430 млн долл. Петропавловск Петропавловск на протяжении 2019 г. планомерно и успешно разбирался с основными кредитными рисками. Во-первых, компания запустила автоклавный комплекс и сейчас наращивает производство, демонстрируя высокий коэффициент извлечения металла из руды. Во-вторых, компания приступила к переработке стороннего концентрата, из которого начиная с 2П20 извлечено уже 61,2 тыс. унций золота (коэффициент извлечения – 94,9%). В-третьих, компания успешно рефинансировала свои конвертируемые облигации со сроком погашения в 2020 г. новым выпуском и воспользовалась исключением из ковенантов для привлечения дополнительных 25 млн долл., необходимых для финансирования строительства флотационного завода на ГГМК "Пионер". Согласно последнему пресс-релизу, завод должен быть введен в эксплуатацию в 4К20. После выхода на полную мощность он удвоит мощности Петропавловска по переработке упорной руды до 7,2 млн т в год и увеличит загрузку автоклавного комплекса концентратом собственного производства. Наконец, в марте компания объявила о достижении предварительного соглашения о продаже своей доли в IRC (29,9%) за 10 млн долл. Несмотря на низкую стоимость пакета, успешное закрытие сделки (успех ее завершения будет зависеть от ряда условий) должно привести к освобождению от обязательств по гарантии и фактическому сокращению долга Петропавловска на 160 млн долл., что существенно облегчило бы долговую нагрузку компании. Рейтинговые агентства уже оценили некоторые достижения эмитента: в середине 2019 года Fitch повысило его рейтинг до "B-" с "позитивным" прогнозом, а S&P, подтвердило кредитную оценку компании на уровне "B-", улучшило прогноз до "позитивного". Учитывая рост цен на золото, есть хороший шанс на позитивное рейтинговое действие, особенно если компания освободится от гарантии по долгу IRC – именно это обстоятельство является одним из факторов пересмотра рейтинга для обоих агентств.

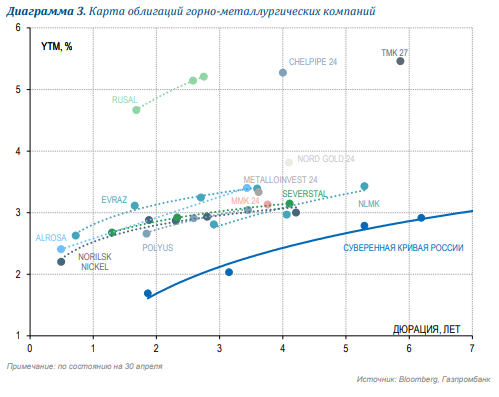

Рекомендации Длинная позиция по MAGNRM 24 – короткая по NLMKRU 24 По нашим оценкам, долговая нагрузка ММК будет самой низкой среди российских сталелитейных компаний. Поэтому мы считаем, что справедливый уровень доходности к погашению облигаций эмитента должен быть ниже, чем у аналогов. Кроме того, у ММК в обращении находится только один выпуск еврооблигаций, что подразумевает очень ограниченное предложение. Длинная позиция по GMKNRM 22 3.849 – короткая по PGILLN 22 Доходность облигаций Полюса такая же, как у бумаг Норникеля, при этом у последнего – рейтинг инвестиционной категории и на две ступени выше, чем у Полюса. Поэтому мы считаем нынешнюю ситуацию чрезмерно оптимистичной. Длинная позиция по ALRSRU 24 – короткая METINR 24 Долгосрочные облигации АЛРОСЫ в настоящее время котируются на уровне бумаг Металлоинвеста, что, на наш взгляд, несправедливо. Мы понимаем, что так произошло, потому, что АЛРОСА столкнулась с тяжелыми условиями на рынке алмазов. При этом отметим, что компания не обременена долгами и, несмотря на ожидаемое ухудшение операционных показателей, ее долговая нагрузка сильно не увеличится. Более того, АЛРОСА имеет рейтинг инвестиционной категории и, как ожидается, сохранит его, в то время как рейтинг Металлоинвеста находится в высокодоходной категории, и мы не ожидаем его повышения в ближайшем будущем. Длинная позиция по CHMFRU 22 – короткая по NLMKRU 23 Исходя из приведенных выше оценок, мы ожидаем, что коэффициенты обеих компаний будут двигаться параллельно, а это означает, что их облигации должны котироваться примерно на одном уровне, в то время как сейчас бумаги Северстали имеют некоторую премию к долговым инструментам НЛМК.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов: |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |