ФИНАМ: Рынок ОФЗ и ключевая ставка: в преддверии заседания совета директоров ЦБ РФ

Рынок ОФЗ и ключевая ставка: в преддверии заседания совета директоров ЦБ РФПосле понижения ключевой ставки с 14% до 12,5% на заседании совдира ЦБ РФ 30 апреля 2015 г. ОФЗ продолжили ценовой рост на волне yкрепления рубля и ожиданиях дальнейшего смягчения денежно-кредитной политики. Тем не менее, начиная с конца мая, из-за ослабления курса рубля и возросших геополитических рисков, рынок ОФЗ оказался под давлением продавцов, что привело к тому, что доходности госбумаг пошли вверх. В результате кривая ОФЗ сейчас находится примерно на таком же уровне, как и в конце апреля, когда регулятор последний раз снизил ключевую ставку.

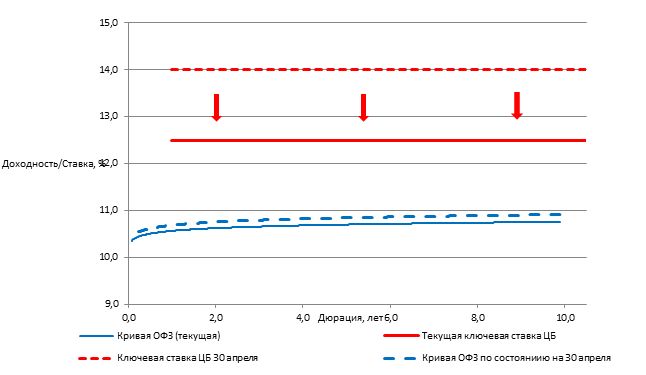

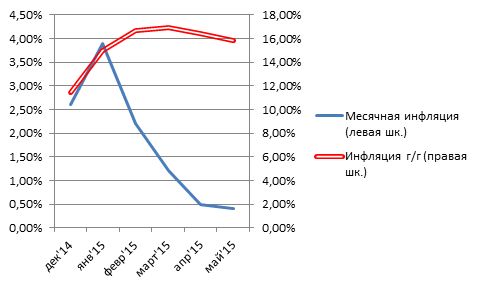

Как видно из графика выше, текущий дисконт доходности рублевых госбумаг к ключевой ставке ЦБ составляет в среднем 180 б. п. Заметим, что данный дисконт более чем в полтора раза ниже значения, которое было перед последним снижением ставки 30 апреля. Поскольку тогда инвесторы ожидали от регулятора снижения ставки как минимум на 200 б. п., в этот раз ожидания участников рынка ОФЗ по ставке выглядят скромнее и составляют, по-видимому, около 100 б. п. В целом, ввиду того, что ОФЗ являются наиболее распространенным залоговым обеспечением по РЕПО с ЦБ, а стоимость фондирования определяется исходя из ключевой ставки, ОФЗ должны торговаться с премией к ставке, которая исторически составляет 150 б.п. Таким образом, текущая кривая ОФЗ предполагает, что Центробанк до конца года понизит ключевую ставку до 9,5%, что примерно соответствует прогнозному уровню инфляции на начало 2016 г. На наш вгляд, предпосылки для снижения ставки на заседании 15 июня у регулятора имеются. Так, падение промпроизводства в РФ в апреле резко ускорилось до 4,5% г/г - максимального значения с октября 2009 г. Сокращение ВВП РФ в апреле 2015 года увеличилось до 4,2% в годовом выражении, достигнув 2,4% с начала года. Текущая динамика инфляции также выступает в пользу дальнейшего монетарного смягчения: месячная инфляция падает четыре месяца подряд и уже вернулась на докризисный уровень, а годовая, по-видимому, близка или уже прошла свой пик. Есть основания полагать, что учитывая слабость российской экономики и низкий потребительский спрос, падение инфляции в годовом выражениии во второй половине 2015 г. продолжится, хотя, возможно, уже не столь заметными темпами, как в последние месяцы.

Хотя риторика регулятора в целом остается в рамках необходимости стимулирования экономической активности, глава ЦБ Эльвира Набиуллина на прошлой неделе предупредила об опасностях «ускоренного» снижения ключевой ставки. По ее словам, «более быстрое снижение процентных ставок, к которому нас иногда призывают, на наш взгляд, несет риски, поскольку инфляционные ожидания пока высоки, и слишком быстрое снижение ставок в этих условиях способно привести к новой волне дестабилизации на валютном рынке, скачку инфляции». К рискам глава ЦБ отнесла нормализацию денежно-кредитной политики в США, которая может повысить волатильность всех валют в странах с формирующимися рынками (к ним относится и Россия), цены на нефть, а также ускоренную индексацию тарифов естественных монополий, которая должна произойти в середине этого года. Из заявления г-жи Набиуллиной не совсем ясно, имеется ли в виду сокращение величины снижения ставки или то, что регулятор может взять паузу в процессе ее изменения на заседании 15 июня. Как бы там ни было, если до этого заявления игроки обсуждали, на какую величину будет понижена ставка на ближашем заседании совдира ЦБ, то теперь появляется вероятность, что пересмотра вообще не будет. Таким образом, сейчас определенно можно говорить о том, что Центробанк будет более осторожно подходить к темпу изменения ключевой ставки, так как ее резкое снижение в текущих нестабильных условиях на валютном рынке может усилить падение курса, а значит, и давление на цены. И хотя тенденция к ослаблению национальной валюты, на наш взгляд, остается достаточно сильной, мы все же склоняемся к варианту, что ЦБ на заседании 15 июня произведет снижение ключевой ставки в пределах 50-100 б. п. – то есть, до 11,5-12,0%. Поскольку масштаб подобного снижения меньше прошлого – когда регулятор снизил ставку на 150 б. п. – он вполне, на наш взгляд, соотвествует новому подходу ЦБ к изменению ставки. Кроме того, что даже более важно, мы не ожидаем, что данная величина снижения приведет к расбалансировке валютного рынка, в то время как она позволит регулятору продемонстрировать приверженность делу поддержания экономической активности. Снижение ставки ниже отметки в 11,5% мы рассматриваем в качестве агрессивного сценария. Итак, как было отмечено выше, кривая ОФЗ находится ниже текущей ключевой ставки, тем самым закладывая в ценах смягчение денежно-кредитной политики регулятором в перспективе. Мы полагаем, что если Центробанк возьмет паузу в вопросе понижения ставки на заседании 15 июня, то это станет одним из факторов негативного влияния на рынок рублевого госдолга. Снижение в рамках ожиданий (до 100 б. п.) не станет для рынка сюрпризом, хотя мы ожидаем при прочих равных условиях (спокойном геополитическом фоне, стабильном рубле) скорее позитивно-нейтральной реакции. Данное предположение основано на том, что многие инвесторы могут опять попробовать играть на дальнейшее понижение ключевой ставки на последующих заседаниях ЦБ, а также замедление инфляции, и продолжить скупать госдолг.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |