ФИНАМ: По итогам заседания ЦБ РФ ключевая ставка будет оставлена на уровне 11% годовых

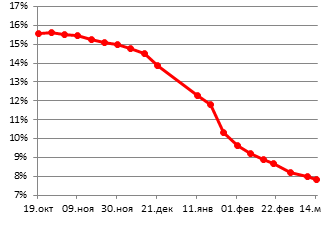

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ 18 марта 2016 г. состоится заседание совдира ЦБ России по денежно-кредитной политике (ДКП). По сравнению с прошлым заседанием, по итогам которого регулятор не исключил ужесточения ДКП в перспективе, усиления инфляционных рисков, на наш взгляд, не произошло, хотя они и продолжают оставаться на высоком уровне. С другой стороны, масштаб улучшения ситуации пока недостаточен для смягчения кредитной политики. Мы полагаем, что по итогам заседания ключевая ставка будет оставлена на уровне 11,0 % годовых. В своем пресс-релизе по итогам заседания 29 января 2016 г. регулятор отметил возросшие риски для ценовой стабильности, а также то, что произошедшее под влиянием падения нефтяных цен ослабление рубля оказывает проинфляционное давление и способствует росту инфляционных ожиданий, несмотря на замедление годовой инфляции. На взгляд регулятора, существуют риски, что во II квартале 2016 г. годовая инфляция ускорится, в том числе из-за эффекта низкой базы. И хотя в дальнейшем ЦБ прогнозирует ослабление темпа роста потребительских цен, отмечается, что риски отклонения инфляции от цели в конце 2017 г. (4 %) возросли. Регулятор констатирует, что если цены на нефть останутся на низком уровне продолжительное время, это приведет к еще большему увеличению инфляционных рисков и рисков для финансовой стабильности. В пресс-релизе отмечается, что "в случае усиления инфляционных рисков Банк России не исключает ужесточения денежно-кредитной политики". Какую же картину с точки зрения динамики инфляционных рисков мы можем наблюдать с 29 января? Годовые темпы роста потребительских цен благодаря эффекту высокой базы 2015 г. продолжают замедляться, достигнув по состоянию на 14 марта 7,8 %. Пока мы не видим ускорения инфляции из-за январского падения нефти и спровоцированного этим ослабления рубля: средненедельные темпы прироста стабилизировались на уровне около 0,2 %. Сохранение такой динамики наряду со все еще высокими значениями за 2015 г. вполне позволят реализоваться прогнозу ЦБ, в соответствии с которым потребительские цены в I кв. 2016 г. должны увеличиться на 8-9 % г/г. С другой стороны, практически неослабевающая динамика инфляции обуславливает тот факт, что месячные темпы роста потребительских цен стабилизировались на высоком уровне (что отмечалось и в пресс-релизе ЦБ от 29 января). В результате, из-за постепенного затухания эффекта высокой базы 2015 г., годовая инфляция во II кв. 2016 г. действительно имеет все шансы ускориться. И хотя рост инфляции сдерживается слабым спросом и уменьшением чувствительности ценовой динамики к курсовым колебаниям в условиях свободного плавания рубля, нельзя исключать и дополнительного инфляционного давления со стороны январской девальвации рубля.

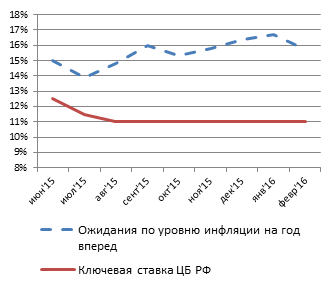

Источник: Росстат, ЦБ РФ Что касается другого важного индикатора, учитываемого ЦБ при принятии решения по ключевой ставке, – инфляционных ожиданий населения – то здесь последние данные внушают определенный оптимизм с точки зрения снижения инфляционных рисков. По данным за февраль, медианное значение ожидаемой населением инфляции на год вперед упало впервые с октября прошлого года, составив 15,7 %. Улучшились и качественные оценки ожидаемой инфляции как на месячном, так и на годовом горизонте: сократились доли респондентов, полагающих, что в марте текущего года цены "вырастут очень сильно", и ожидающих ускорения роста цен в ближайшие 12 месяцев. Важно, на наш взгляд, не только и не столько возможное завершение повышательного тренда, но то, что оно произошло на фоне ослабления рубля. Факт улучшения ситуации с инфляционными ожиданиями в феврале был отмечен и главой Центробанка. Тем не менее, заметим, что в целом они по-прежнему остаются на повышенных уровнях и создают дополнительный источник инфляционного давления. Отметим также, что доля респондентов, сомневающихся, что рост цен по итогам 2017 г. не превысит 4 % в год (базовый прогноз Банка России), составляет значительные 68 %. Кроме того, пока неясно, насколько устойчивой окажется февральская динамика и не вернутся ли инфляционные ожидания к росту, например, в случае более полного проявления в ценах эффекта от январской девальвации рубля. Мы считаем, что эти факторы учитываются и регулятором, который вряд ли пойдет на снижение ключевой ставки до тех пор, пока тренд на снижение инфляционных ожиданий не станет явным и устойчивым.

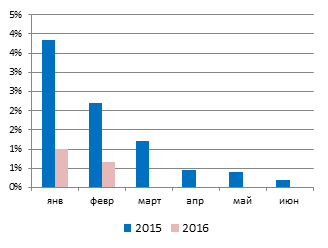

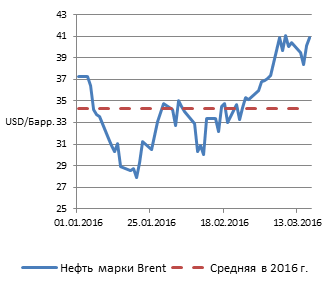

Источник: ЦБ РФ, Росстат,ФИНАМ Анализ пресс-релиза ЦБ от 29 января позволяет сделать вывод, что регулятор рассматривает сохранение низких цен на нефть в течение продолжительного времени в качестве, по сути, главного фактора увеличения инфляционных рисков. Иными словами, в случае существенного изменения конъюнктуры на рынке углеводородов ЦБ, на наш взгляд, может вполне поменять свой настрой относительно ДКП. С момента заседания 29 января в нефти произошел отскок, хотя о формировании устойчивого повышательного тренда речь пока не идет. Согласно главе ЦБ Э.Набиуллиной, при среднегодовой цене на нефть 30-35 долл./барр. регулятор может достичь цели по инфляции в 4 % в 2017 г. без повышения ключевой ставки, если не будет дополнительных шоков. В настоящий момент средняя цена на нефть в 2016 г. составляет 34,3 долл./барр., что вполне укладывается в данный коридор. Данные по экономике также внушают определенный оптимизм: спад продолжает замедляться, хотя до его завершения еще далеко. Нет нужды говорить, что повышение ключевой ставки притормозит выход из рецессии.

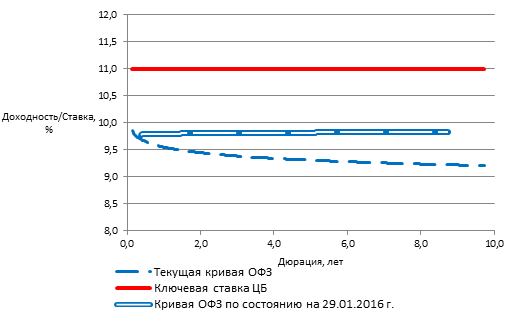

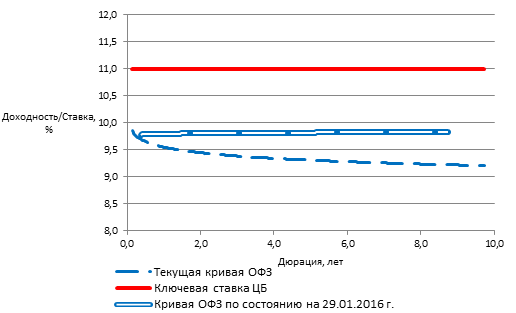

Источники: ЦБ РФ, Минэкономразвития РФ, ФИНАМ Таким образом, мы полагаем, что по сравнению с прошлым заседанием совдира ЦБ, посвященного вопросам ДКП, картина с точки зрения динамики инфляционных рисков несколько улучшилась, в результате чего вероятность повышения ключевой ставки на завтрашнем заседании снизилась. С другой стороны, мы видим риски, связанные с возможным ускорением темпа роста цен во II квартале, неопределенной динамикой инфляционных ожиданий населения и сохраняющейся волатильностью на нефтяном рынке. Кроме того, нам представляется маловероятным, что регулятор всего за одно заседание сменит настрой с потенциального ужесточения ДКП до реального снижения ставки. Как следствие, мы считаем, что на заседании 18 марта Центробанк оставит ключевую ставку на уровне 11,0 %. Между тем, нельзя исключать смягчения риторики регулятора – возможно, в своем пресс-релизе ЦБ обозначит стремление вернуться к снижению ставки на одном из ближайших заседаний. Несмотря на ужесточение риторики ЦБ относительно перспектив ДКП по итогам заседания 29 января сектор рублевых гособлигаций продолжил ценовой рост на фоне укрепления рубля и снижения инфляции. Свою роль сыграли активность нерезидентов, которые, по-видимому, не предполагают ослабления рубля в краткосрочной перспективе, а также вступление в силу с 1 января 2016 г. новых нормативов по ликвидности для системообразующих банков, создавшее дополнительный спрос на ОФЗ. В результате индекс российских гособлигаций RGBI оказался весьма недалек от своего исторического максимума и достиг уровней июня 2014 г. Заметим, что тогда цена на нефть составляла свыше 100 долл./барр. марки Brent. В результате, с момента последнего по времени заседания совдира ЦБ, посвященного вопросам ДКП, кривая ОФЗ еще более увеличила дисконт к ключевой ставке, который в настоящий момент в среднем составляет 160 базисных пунктов. Таким образом, значительная величина отрицательного спреда, а также инвертированный характер кривой ОФЗ свидетельствуют о заложенных рынком скорых ожиданиях снижения ставки. С учетом того, что сейчас средняя доходность по кривой ОФЗ достигает около 9,4 %, а исторически ее премия к ключевой ставке ЦБ РФ составляет 100-150 б. п., в текущие цены госбумаг заложено снижение ставки до 8-8,5 % на горизонте ближайших 12 месяцев, что, на наш взгляд, довольно оптимистично.

Источник: Bloomberg Несмотря на то, что рынок ОФЗ с фиксированным купоном, по нашему мнению, выглядит несколько перегретым, негативной реакции на развитие ситуации по нашему базовому сценарию – оставление ключевой ставки без изменений – может и не последовать, если ЦБ по итогам завтрашнего заседания сменит риторику на более мягкую (например, вернется к обещанию снизить ключевую ставку на одном из ближайших заседаний). Хотя мы и не рассчитываем на продолжение ралли в ОФЗ, в целом, мы полагаем, что при условии, если нефть продолжит плавное восстановление, долгосрочный тренд на нормализацию доходностей в секторе рублевого госдолга будет продолжен. При отсутствии внешних шоков значительная часть существующего потенциала для снижения инфляции (а вместе с ней и ключевой ставки) будет реализована в ближайшие 12 месяцев, и ожидания этого будут толкать вверх котировки классических ОФЗ.

Источник: ЦБ РФ, Bloomberg, ФИНАМ

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |