ФИНАМ: Еженедельный обзор: Призрак дальнейшего роста доходности базового актива продолжает витать над мировыми долларовыми долговыми рынками

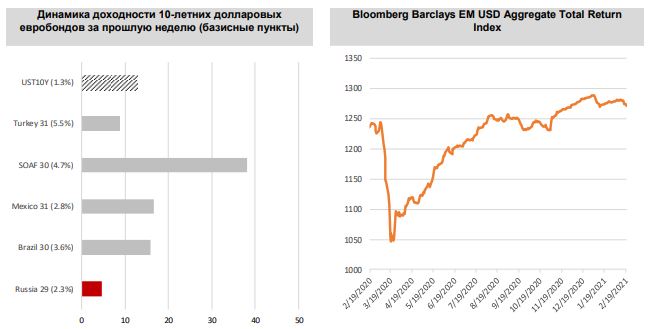

Обзор российского рынка Призрак дальнейшего роста доходности базового актива продолжает витать над мировыми долларовыми долговыми рынками. Доходность UST-10 на прошлой неделе продолжила переписывать максимумы с марта прошлого года, и в условиях очень узких кредитных спредов евробондам ЕМ ничего не остается, кроме как переоцениваться вниз.

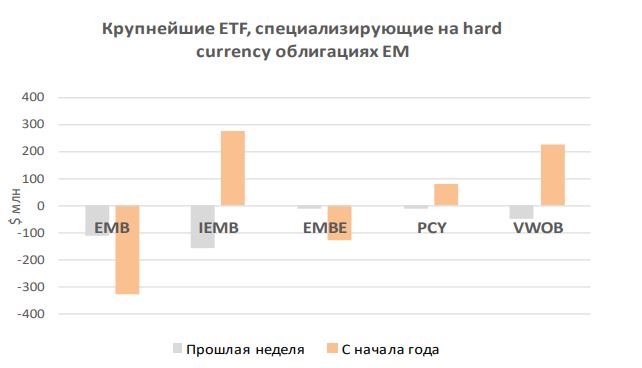

Отражением не слишком благостной картины с уровнем глобального спроса на риск является динамика привлечения средств крупнейшими ETF, ориентированными на номинированные в твердых валютах облигации развивающихся стран, на прошлой неделе.

Маркетплейс Ozon разместил конвертируемые бонды на $750 млн с купоном 1,875% и lock-up периодом в 90 дней. Бумага стала 6-м по счету долларовым конвертируемым бондом с российским риском (см. стр. 20 данного обзора).

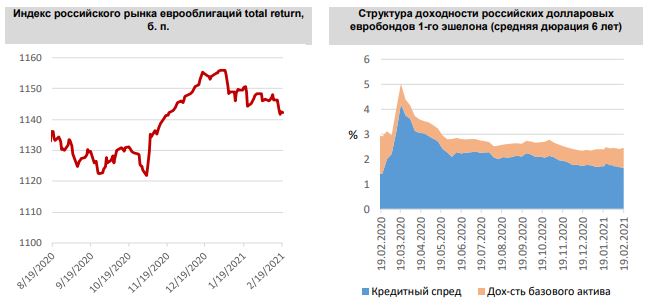

Российский евробондовый корпоративный рынок пока довольно индифферентно (если не считать самых дальних бумаг) наблюдает за ростом доходностей американских казначейских облигаций, что, видимо, связано с его сравнительно невысокой дюрацией. Действительно, средняя дюрация российских корпоративных и банковских евробондов составляет всего 2,5 года. Отметим, что доходности, например, трехлетних UST пока не показывают каких-либо признаков роста. Recommendation list (российский риск) Ниже приведены наиболее интересные, на наш взгляд, текущие идеи в российском сегменте еврооблигаций с точки зрения сочетания риска и доходности.

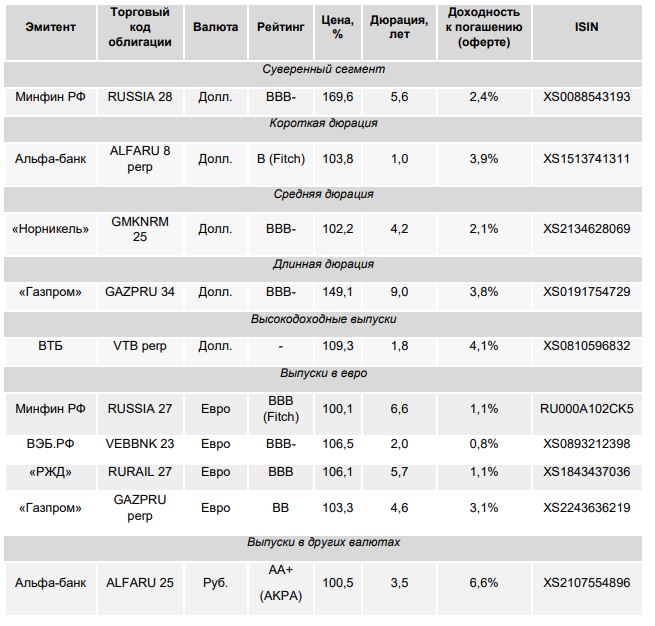

RUSSIA 28 Характеризуясь минимальным уровнем номинала среди еврооблигаций Минфина ($10 тыс. против $200 тыс. у других бумаг), данный евробонд является самым ликвидным выпуском на Мосбирже в линейке евробондов Минфина РФ. Важным моментом является то, что, в отличие от корпоративных бумаг, при продаже (погашении) суверенных еврооблигаций доход в виде курсовой разницы полностью освобожден от уплаты НДФЛ. Иными словами, с точки зрения налогообложения еврооблигации Минфина вполне сопоставимы с прямым инвестированием в доллары или евро, при этом держатель евробонда получает еще и купонный доход. С 2021 г. купон по суверенным облигациям начинает облагаться налогом, однако, вследствие того, что RUSSIA 28 обращается на организованном рынке ценных бумаг (Мосбирже) и срок ее погашения превышает 3 года, у ее держателя есть возможность претендовать на налоговой вычет. Из-за американских санкций Минфин РФ с 2020 г. не размещает новые долларовые евробонды, что создает дефицит бумаг с российским суверенным риском по мере погашения выпусков. Отметим, что данный выпуск, благодаря своей очень высокой ставке купона (12,75% годовых), предлагает интересный уровень текущей доходности - отношение купонных выплат, ожидающихся в течение ближайших 12 месяцев, к текущей рыночной цене. ALFARU 8.0% Perp В сегменте коротких долларовых бумаг нам кажется интересным один из двух "вечных" выпусков Альфа-банка с купоном 8,0%. Ближайший колл по этой бумаге запланирован на 3 февраля будущего года по номиналу. Это будет первой возможностью для эмитента отозвать евробонд, обслуживание которого обходится, на наш взгляд, неоправданно дорого в текущих условиях очень низких процентных ставок (бумага размещена в 2016 г., когда ставки были на локальных максимумах). В этой связи мы считаем, что шанс реализации первого же колл-опциона эмитентом весьма велик. Отметим, что доходность к коллу в феврале следующего года составляет 3,9%. В случае нереализации колла держатели будут премированы высокой ставкой купона по данной бумаге. GMKNRM 25 Купон по еврооблигациям облагается налогом, поэтому можно выделить выпуски со сравнительно невысоким купоном, к которым относится, например, выпуск "Норникеля" с погашением в 2025 г. Он размещен в сентябре прошлого года – в период, когда российские эмитенты размещались по минимальным в постсоветской истории России ставкам. Так, данный 5-летний выпуск был размещен под 2,55% годовых. Отметим, что он имеет листинг на Мосбирже, в то время как обращение на организованном рынке дает возможность держателям получить налоговый вычет (напомним, что кроме купона налогом по корпоративным и банковским еврооблигациям облагается и валютная переоценка). При удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Отметим, что по данному выпуску предусмотрен makewhole коллопцион. Данный тип колла позволяет заемщику отозвать выпуск раньше наступления срока погашения, выплатив за это держателю определенную компенсацию, которая выражается в виде заранее установленной премии в доходности к базовой бумаге (для долларовых бумаг используется сравнимая по сроку погашения UST). Если бы "Норникель" решил сейчас отозвать данный евробонд по makewhole колл-опциону, то он мог бы это сделать по цене 106,8% от номинала. GAZPRU 34 Процесс сжатия кредитных спредов, очевидно, наиболее благоприятен для цен самых дальних бумаг. Сейчас z-спред по данному выпуску расширен относительно своего минимума конца 2019 г. примерно на 30 б. п. Если предположить, что по мере прохождения второй волны коронавируса и/или появления эффективной вакцины, он сократится до своего доковидного уровня, то чистая (безкупонная) цена бумаги увеличится с текущих 149% до 154% от номинала. Отметим, что данный евробонд не только весьма ликвиден на Мосбирже, торгуясь с минимальным лотом в 1 тыс. долл., но и является маржинальным в ИГ "Финам", вследствие чего его доходность можно потенциально увеличить. VTB perp Сейчас у эмитентов открываются широкие возможности для рефинансирования своих долгов по более низким ставкам. Наивысшими уровнями купонов характеризуются так называемые "бессрочные" бумаги российских банков. В текущей реальности низких процентных ставок купоны по данным бумагам (8-9%) выглядят настоящим анахронизмом, и мы полагаем, что, как минимум, некоторые из эмитентов предпочтут заменить имеющиеся евробонды на более дешевые для обслуживания выпуски, отозвав их по первому же колл-опциону. Отметим, что в случае неотзыва по коллу держатель бумаги премируется высокой текущей доходностью (по этому показателю бессрочные бумаги являются безусловными лидерами в евробондовом сегменте). В частности, мы выделяем евробонд ВТБ, который активно торгуется на Мосбирже с минимальным лотом в 1 тыс. долл. Отметим, что данный евробонд является маржинальным в ИГ "Финам", вследствие чего его доходность можно потенциально увеличить. RUSSIA 27 (EUR) В условиях низких доходностей валютная переоценка весьма негативно сказывается на уровне доходов инвесторов в российские еврооблигации. Естественной возможностью избежать этого является выбор в качестве объектов для инвестирования тех бумаг, в отношении которых применяется льготный режим налогообложения – еврооблигаций Минфина РФ. Мы предлагаем обратить внимание на недавно размещенные евровые бумаги – в частности, на суверенный выпуск с погашением в 2027 г. Отметим его сравнительно невысокий купон (1,125%), что опять-таки важно с точки зрения вопросов налогообложения. Что касается перспектив ценового роста данной бумаги, то заметим, что ее текущий кредитный спред (около 130 б. п.) расширен на 30 б. п. относительно долларового евробонда Минфина РФ со схожим сроком погашения. VEBBNK 23 (EUR) В отличие от номинированных в долларах еврооблигаций, российский евровый сегмент пока не полностью оправился от последствий текущего кризиса с точки зрения ценовых уровней. Это связано с тем, что базовые активы в долларах и евро вели себя по-разному: если европейские безрисковые облигации практически не изменились в стоимости с начала кризиса, то UST подорожали весьма существенно. В результате, расширение кредитных спредов евробондов, номинированных в евро, произошедшее из-за кризиса, привело к тому, что сейчас они стоят в среднем на несколько фигур дешевле, чем в начале 2020 г. По мере восстановления мировой экономики кредитные спреды (премии за риск) начнут нормализоваться, и еврооблигации, номинированные в евро, постепенно компенсируют потери текущего кризиса. Среди сравнительно коротких бумаг нашим фаворитом в данном сегменте является старший выпуск ВЭБ.РФ с погашением в феврале 2023 г. Он имеет листинг на Мосбирже и минимальную лотность в размере 1 бумага (1 тыс. евро). RURAIL 27 (EUR) Среди относительно далеких евровых выпусков мы выделяем выпуск "РЖД" с погашением в 2027 г. Как и другие евробонды в единой европейской валюте, этот выпуск пока не достиг своих ценовых уровней, отмечавшихся накануне пандемии. Однако мы связываем перспективы его восстановления не только с общим трендом рынка - сужением премий бумаг по мере нормализации ситуации в мировой экономике - но и с тем, что данный евробонд является "зеленым" выпуском. Собственно, он стал первой облигацией такого типа, размещенной российской компанией на внешнем рынке. Отметим, что данный сегмент облигационного рынка является одним из самых быстрорастущих в мире. GAZPRU perp (EUR) В октябре 2020 г. инвесторы получили номинированный в евро высокодоходный инструмент от надежного эмитента с российским риском - "Газпром" разместил дебютный "вечный" выпуск в единой европейской валюте. Первый колл-опцион по номиналу предусмотрен в октябре 2025 г. Купон (3,897%) выплачивается раз в год. В отличие от бессрочников от эмитентов финансового сектора, которые могут быть списаны или конвертированы в акции в случае снижения достаточности капитала банка, вечный выпуск "Газпрома" не подвержен такому риску. Правда, эмитент по своему усмотрению может не выплатить купон (что не повлечет его техдефолта), однако, невыплаченные купоны будут капитализированы. Мы ждем дальнейшего сужения премии к рынку российских евровых бумаг данного выпуска в перспективе. ALFARU 25 (руб.) Сектор номинированных в рублях евробондов находится несколько в тени интересов инвесторов, что обусловлено внебиржевым характером торгов данными инструментами, а также сравнительно высоким минимальным лотом (10 млн руб.). Между тем, дюрация российского внутреннего рублевого корпоративного облигационного рынка невелика (менее 3 лет), в частности, из-за того, что по многим даже длинным бумагам предусмотрены пут-опционы. И это, не говоря еще о том, что уровень биржевой ликвидности большинства рублевых долговых бондов, размещенных на локальном рынке, оставляет желать лучшего. В этом контексте старший рублевый евробонд АльфаБанка с погашением в январе 2025 г., по которому не предусмотрены опции досрочного отзыва и/или пересмотра уровня купона, на наш взгляд, заслуживает внимания. Сейчас по данной бумаге можно зафиксировать доходность 6,6%. Из-за того, что данный выпуск размещен относительно недавно – в январе этого года – купон по нему сравнительно невелик, что важно с точки зрения налогообложения. Отметим, что одним из факторов повышения сравнительной привлекательности рублевых евробондов является отмена с 2021 г. налоговых льгот в отношении купонного дохода по ОФЗ и локальным рублевым корпоративным облигациям, выпущенным в 2017-2019 гг. Таким образом, соотношение "низкий купон/высокая доходность" у рублевого евробонда Альфа-Банка с погашением в 2025 г., на наш взгляд, выглядит интересно.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |