ФИНАМ: ЦБ РФ на заседании 30 октября, скорее всего, будет действовать на опережение и снизит ставку до 10,5%

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ30 октября состоится заседание совдира ЦБ России по денежно-кредитной политике (ДКП). По сравнению с последним заседанием, состоявшимся 11 сентября 2015 г., картина по инфляции, на основе которой регулятор будет принимать решение по ключевой ставке, на наш взгляд, выглядит не столь однозначной. Тогда, напомним, перед лицом возросших инфляционных рисков, связанных с ускоре-нием девальвации рубля в июле-августе, ЦБ принял решение взять паузу в смягчении ДКП и оставил ключевую ставку на отметке 11 %. Хотя пока явного и устойчивого снижения годовой инфляции не произошло, мы полагаем, что Центробанк будет действовать на опережение и снизит ставку до 10,5 %. Согласно последним данным Росстата, на 26 октября инфляция год к году в России составила 15,6 %, что означает завершение тренда на понижение годовой инфляции, наблюдавшегося с конца сентября. С 1 по 26 октября цены прибавили 0,7 %, и с учетом наблюдающейся среднесуточной динамики, инфляция по итогам текущего месяца рискует превысить уровень октября 2014 г., когда был зафиксирован 0,8 % прирост. По-видимому, эффект летней девальвации рубля продолжает сказываться на ценах. Хотя можно говорить об определенной стабилизации годовой динамики в диапазоне 15,5-15,8 %, столь ожидаемого кардинального снижения уровня инфляции пока не произошло, что не может не учитываться Центробанком при принятии решения по ключевой ставке.

Наряду с отсутствием ярко выраженного и устойчивого тренда на снижение фактической годовой инфляции ЦБ отмечает повышение инфляционных ожиданий, что может свидетельствовать о том, что пик инфляции еще не пройден. Согласно результатам исследования, проведенного по заказу Центробанка РФ, в сентябре медианное значение ожидаемой населением инфляции на год вперед выросло по сравнению с августом на 1,2 процентного пункта - до 16,0 %. Существенно выросла доля людей, которые сомневаются в возможностях регулятора сдерживать рост цен и добиться того, чтобы к концу 2017 года он не превышал 4% в год. Напомним, что инфляционные ожидания населения используются ЦБ в качестве одного из ключевых индикаторов при принятии решения по ключевой ставке. Возобновившийся рост инфляционных ожиданий после летнего затишья, очевидно, ограничивает Центробанк в проведении смягчения ДКП. Как заявила недавно первый зампред ЦБ Ксения Юдаева, «главная проблема для политики Центрального банка сейчас - это сохранение инфляционных ожиданий на высоком уровне». Итак, можно говорить о сохраняющихся довольно высоких инфляционных рисках, выражающихся в отсутствии устойчивого тренда на снижение цен в годовом пересчете и повышенных инфляционных ожиданиях. Тем не менее, по нашему мнению, сложившаяся картина по инфляции не столь однозначно пессимистична, как может показаться на первый взгляд. Дело в том, что даже при имеющихся темпах прироста (0,1-0,2 % в неделю) инфляция по итогам года может вполне уложиться в прогноз Центробанка – 12-13 %. Более того, что представляется даже более важным, с учетом высокой базы прошлого года (см. график выше), темпы роста цен год к году в ноябре и декабре должны значительно ослабнуть. Свою лепту в снижение инфляции, по всей видимости, внесет и то обстоятельство, что эффект от летнего ослабления рубля должен постепенно сойти на нет (разумеется, все эти расклады окажутся верны при условии стабильности на внешних рынках и особенно на нефтяном рынке). В целом, повторимся, что при всех имеющихся рисках, анализ ситуации с инфляцией «в перспективе», делает картину не столь мрачной. Тем не менее, мы допускаем, что во избежание создания излишнего инфляционного давления регулятор на заседании 30 октября может опять оставить ключевую ставку без изменения. Такой сценарий предполагает, что ЦБ захочет дождаться более четких подтверждений замедления инфляции и произвести в этом случае снижение ставки, например, на своем декабрьском заседании. В этом контексте можно выделить недавнее заявление первого зампреда ЦБ Дмитрия Тулина, отвечающего за реализацию ДКП, в котором он в очередной раз высказался против необдуманного и резкого снижения ключевой ставки, отметив, что «мягкая денежно-кредитная политика не стимулирует производителей к снижению издержек, повышению эффективности, подстегивает инфляцию и совершенно не обязательно способствует экономическому росту». И все же мы склоняемся к варианту, что Центробанк, как он уже не раз показывал, будет действовать на опережение и произведет небольшое снижение ключевой ставки уже на ближайшем заседании 30 октября. Наряду с аргументами по инфляции, приведенными выше, мы полагаем, что снижение ставки в размере 50 базисных пунктов вряд ли приведет к существенному ослаблению рубля, которое потенциально может способствовать разгону инфляции. Отметим и довольно благоприятный внешний фон - стабилизацию нефтяных котировок и отсрочку цикла повышения ставок ФРС США. Определенную поддержку данному сценарию развития событий можно найти в недавних словах главы ЦБ Эльвиры Набиуллиной, заявившей о неготовности добиваться целевой инфляции «любой ценой». Отметим, как данное заявление контрастирует со словами главы ЦБ, сказанными перед прошлым заседанием совдира 11 сентября, в которых она пообещала сделать все, чтобы не допустить разгона инфляции (тогда, напомним, регулятор оставил ставку без изменений). Таким образом, мы прогнозируем снижение ставки на заседании 30 октября на 50 б. п., – то есть, до уровня 10,5 %. Мы полагаем, что данный сценарий действий ЦБ можно рассматривать в качестве базового. Вариант с бÓльшим снижением ставки мы рассматриваем как менее вероятный, поскольку, на наш взгляд, текущий баланс рисков все же не настолько сильно смещен в сторону существенного охлаждения экономики, принимая во внимание сохраняющиеся повышенные инфляционные риски. Исходя из последних комментариев главы ЦБ, мы считаем, что в текущих непростых экономических условиях риски повышения ключевой ставки практически отсутствуют.

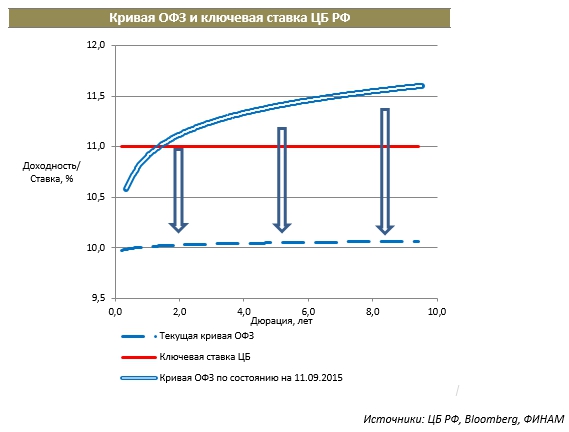

Укрепление рубля вкупе со стабилизацией инфляции и возросшими ожиданиями дальнейшего смягчения денежно-кредитной политики вызвали с конца августа настоящее ралли в секторе рублевого госдолга. Росту спроса – прежде всего со стороны зарубежных инвесторов - способствовала и все еще сохраняющаяся двузначная доходность в секторе, что выглядит интересно на фоне других крупных развивающихся рынков. В результате с момента последнего заседания совдира регулятора кривая ОФЗ опустилась ниже ключевой ставки ЦБ. При этом доходности в секторе в среднем упали до 10,0-10,1 % годовых - минимальных уровней за последние 12 месяцев.

Ввиду того, что ОФЗ являются наиболее распространенным залоговым обеспечением по РЕПО с ЦБ, а стоимость фондирования определяется исходя из ключевой ставки, ОФЗ должны торговаться с премией к ставке. Таким образом, текущее положение кривой ОФЗ ниже ключевой ставки и значительная величина отрицательного спреда свидетельствуют о том, что рынок заложил в цены ее скорое снижение регулятором. Отметим, что текущий дисконт доходности рублевых госбумаг к ключевой ставке ЦБ составляет в среднем 90-100 б. п., что очень схоже с картиной, сложившейся перед предпоследним по времени заседанием совета директоров ЦБ 31 июля 2015 г. Тогда, напомним, рынок классических ОФЗ не закладывался на агрессивное снижение ключевой ставки. Центробанк не обманул ожидания инвесторов, снизив ставку на 50 б. п. – с 11,5 до 11,0 %. По-видимому, о подобном ожидаемом рынком рублевого госдолга масштабе снижения ключевой ставки на заседании 30 октября можно говорить и сейчас. Что касается среднесрочной перспективы, то с учетом того, что исторически премия ОФЗ к ключевой ставке Банка России составляет 100-150 б. п., в текущие цены госбумаг заложено снижение ставки до 8,5-9,0 % на горизонте ближайших 12 месяцев. Таким образом, мы полагаем, что если ЦБ возьмет паузу в вопросе понижения ставки на заседании 30 октября, то это станет одним из факторов негативного влияния на рынок рублевого госдолга. Снижение в рамках ожиданий (50 б. п.) подтвердит обоснованность, заложенных в текущие котировки ожиданий. Мы полагаем, что многие участники рынка могут попробовать играть на, по-видимому, неминуемом замедлении инфляции в конце текущего года (а с ней и смягчении монетарной политики) и продолжить скупать рублевый госдолг. Заметим, что данный сценарий реализуем при отсутствии понижательного тренда на рынке нефти.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |