ФИНАМ: Банк России завтра снизит ключевую ставку до 7,25%

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ Инфляционный фон остается пониженным, и мы ожидаем, что тренд на снижение ключевой ставки на завтрашнем заседании Банка России будет продолжен. На наш взгляд, текущая динамика факторов, учитываемых ЦБ при принятии решения по ставке, позволяет произвести снижение на 50 б. п. — до 7,25%. Понизив на декабрьском заседании ключевую ставку с 8,25% до 7,75%, регулятор отметил снижение проинфляционных рисков на горизонте до года в результате продления соглашения об ограничении добычи нефти. Как отметила глава ЦБ Эльвира Набиуллина, у регулятора возросла уверенность в устойчивости низкой инфляции, вследствие чего был подтвержден курс на продолжение постепенного перехода от умеренно жесткой к нейтральной денежно-кредитной политике (ДКП). Регулятор допустил возможность некоторого снижения ключевой ставки в первом полугодии 2018 г., оговорившись при этом, что изменения могут сопровождаться паузами. При принятии решения по ставке, Банк России оценивает баланс рисков существенного и устойчивого отклонения инфляции вверх и вниз от цели, а также динамику экономической активности относительно его прогнозов. Остановимся на динамике факторов, принимаемых в расчет ЦБ при принятии решения по ключевой ставке.

Инфляция. С момента прошлого заседания темп роста потребительских цен в России продолжил бить рекорды: по состоянию на 5 февраля, по данным Росстата, инфляция в годовом выражении составила 2,2% (снижение на 0,3 п. п. по сравнению с серединой декабря). В этой связи интересно отметить, что на протяжении всего прошлого года спред между уровнем ключевой ставки и фактической инфляцией оставался достаточно стабильным, находясь в диапазоне 4,6-5,8% (по последним данным, он составляет 5,6%). Иными словами, замедление темпов роста цен достаточно оперативно отыгрывалось регулятором, хотя основным аргументом для продолжения смягчения ДКП, по-видимому, все же выступает значительное расхождение между текущим уровнем инфляции и 4%-м таргетом ЦБ (который регулятор пока не собирается пересматривать). Заметим, что недавно Центробанк представил свое видение траектории движения инфляции в перспективе ближайших 15 месяцев. Так, годовая инфляция в РФ по итогам первого квартала 2018 г. может несколько вырасти по сравнению с концом 2017 г., затем снизиться до минимума (чуть выше 2%) к концу второго квартала, после чего снова начнет расти. К концу третьего квартала 2018 г., согласно графику, годовая инфляция будет находиться вблизи 3%, к концу четвертого квартала увеличится почти до 4%, но не превысит таргета. На целевой уровень годовая инфляция, согласно графику, выйдет только к концу первого квартала 2019 г. Таким образом, регулятор допускает, что на протяжении всего 2018 г. годовой темп прироста потребительских цен не превысит уровня в 4%, и это при том, что процесс нормализации денежно-кредитных условий им, вероятно, будет продолжен. В общем, если абстрагироваться от других факторов, принимаемых в расчет при принятии решения по ставке, первая половина 2018 г. видится благоприятным временем для заявленного движения к равновесному уровню 6-7%.

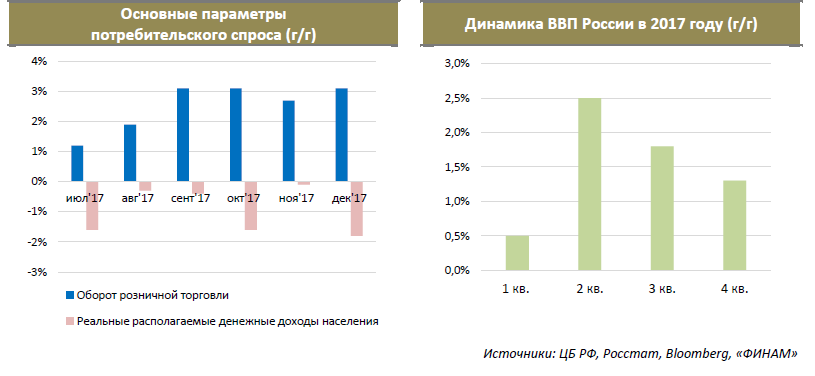

Инфляционные ожидания. Центробанк сетует, что население пока не может принять текущий уровень инфляции, вследствие чего его оценки будущих уровней цен сильно расходятся с целевыми значениями. Подчеркнем, что высокие инфляционные ожидания являются, пожалуй, основным источником инфляционных рисков на среднесрочном горизонте. Данные за декабрь и январь здесь по большому счету не меняют картины. Так, прямая оценка наблюдаемой инфляции за прошедший год составила по последним данным 9,9%, оценка инфляционных ожиданий на следующие 12 месяцев достигает 8,9%. Да, данные оценки являются или находятся вблизи своих минимальных уровней за всю историю наблюдений, кроме того, налицо понижательная тенденция изменения этих показателей. Поэтому ключевой вопрос здесь, на наш взгляд, состоит в том, насколько срок "заякоривания" инфляционных ожиданий около таргета совпадает с периодом перехода к нейтральной ДКП. Учитывая динамику прямой оценки инфляционных ожиданий на следующие 12 месяцев (снижение за последний год на 4 п. п. — с 12,9% до 8,9%), данная задача ("заякоривание" ожиданий около цели в 4%) видится нам вполне реализуемой. Динамика потребительского спроса. Снижение покупательной способности населения выступает одним из основных факторов, обеспечивших замедление инфляции в последние годы. На наш взгляд, пока что признаки инфляционного давления со стороны потребительского спроса не прослеживаются. И если можно говорить об определенном улучшении ситуации с розничным товарооборотом (который по итогам 2017 г. вырос на 1,2% после двух лет спада), то динамика реальных располагаемых доходов населения остается депрессивной. Так, несмотря на то, что прирост заработных плат по итогам прошлого года составил 3,4% г/г, располагаемые доходы по-прежнему не могут выйти на траекторию роста, сократившись на 1,7% г/г по итогам 2017 г. (-1,8% г/г в декабре). Отметим, что рост реальных располагаемых доходов населения остается в зоне отрицательных значений уже 4-й год подряд. В общем, на наш взгляд, такой темп роста потребления не создает дополнительных среднесрочных инфляционных рисков, открывая Центробанку возможности для продолжения смягчения ДКП.

Состояние экономики. Мы отмечаем, что налицо явные признаки торможения экономической активности: так, по данным Росстата, рост ВВП России в 2017 г. составил 1,5%, что оказалось заметно ниже прогноза ЦБ (1,7-2,2%). Собственно, уже перед декабрьским заседанием данные за III квартал выглядели настораживающе, тогда как динамика последних месяцев прошлого года и вовсе обнажила неустойчивость экономического оживления. Мы полагаем, что жесткость ДКП и медленное снижение ключевой ставки делает высокий уровень реальных процентных ставок в России препятствием для роста ВВП. Позиция регулятора известна: на его взгляд, экономика сейчас растет темпами, близкими к потенциальным — то есть, тем, которые возможны при данной структуре и производительности. "В силу характера решаемых Банком России задач и имеющегося в его распоряжении набора инструментов его политика по объективным причинам не может стать основным драйвером экономического развития", - отмечал Центробанк, указывая на необходимость структурных реформ. Тем не менее, открытым остается вопрос, насколько эффективно регулятору удастся противостоять сторонникам стимулирования экономического роста мерами ДКП на фоне явного замедления в III и IV кварталах 2017 г. и учитывая приближение президентских выборов. Таким образом, анализ динамики инфляционных рисков позволяет сделать вывод о том, что имеются весомые предпосылки для продолжения снижения ключевой ставки ЦБ РФ для стимулирования затухающего экономического роста. Более осторожный подход может быть обусловлен внешними рисками (прежде всего, усиливающимся трендом на ужесточение монетарных политик ведущими мировыми центробанками), а также ограниченным потенциалом снижения ключевой ставки до нейтрального долгосрочного уровня 6-7%. Впрочем, тональность последних по времени заявлений первых лиц регулятора, а также его видение траектории движения инфляции в перспективе ближайшего года позволяют нам предположить, что по итогам завтрашнего заседания ставка может быть понижена на 50 б. п. — до 7,25%. Рынок ОФЗ активно рос в цене в декабре-январе: отраслевой индекс RGBI не просто переписывал практически в ежедневном режиме исторические максимумы (индекс отсчитывается с 2003 г.), но и его прирост оказался максимальным за последнее время. Доходности бумаг с дюрацией до 5 лет ушли ниже отметки 7%. Такой результат был не случаен: инвесторы отыгрывали стабильный курс рубля, инфляционную динамику, устойчивость фундаментальных макропоказателей РФ. Нельзя сказать, что ожидания санкций со стороны США никак не отразились на спросе на ОФЗ. Так, нерезиденты всё-таки заняли выжидательную позицию в вопросе инвестирования в российский госдолг в последние месяцы года, однако их место заняли отечественные игроки, прежде всего, коллективные инвесторы. Тем не менее, нерезиденты по-прежнему контролируют около трети рынка рублевого госдолга (их доля находится вблизи исторических максимумов), причем особенно велико их участие в новых размещениях ОФЗ, где в 2017 г. ими было выкуплено 64% всего предлагавшегося объема бумаг.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

Девальвационные риски. Угроза введения запрета на инвестирование в российский госдолг отступила, а, значит, риск массированной распродажи ОФЗ нерезидентами и соответствующего давления на рубль снизился. Цены на нефть остаются на достаточно высоком уровне (в этом отношении картина мало изменилась с момента декабрьского заседания по ставке), хотя имплементация новой формулы бюджетного правила и смягчает данный эффект для национальной валюты. Недавно глава Центробанка заявила, что видит ослабление внешних девальвационных рисков, в связи с чем не исключила ускорение перехода к нейтральной ДКП. "Когда я говорила, что ослабли девальвационные риски, я, прежде всего, имела в виду динамику цен на нефть. Раньше в базовом сценарии мы предполагали снижение цен на нефть и соответствующее ослабление курса. Это был девальвационный риск, который мог подтянуть инфляцию вверх. Сейчас мы такого риска не видим", — пояснила Эльвира Набиуллина.

Девальвационные риски. Угроза введения запрета на инвестирование в российский госдолг отступила, а, значит, риск массированной распродажи ОФЗ нерезидентами и соответствующего давления на рубль снизился. Цены на нефть остаются на достаточно высоком уровне (в этом отношении картина мало изменилась с момента декабрьского заседания по ставке), хотя имплементация новой формулы бюджетного правила и смягчает данный эффект для национальной валюты. Недавно глава Центробанка заявила, что видит ослабление внешних девальвационных рисков, в связи с чем не исключила ускорение перехода к нейтральной ДКП. "Когда я говорила, что ослабли девальвационные риски, я, прежде всего, имела в виду динамику цен на нефть. Раньше в базовом сценарии мы предполагали снижение цен на нефть и соответствующее ослабление курса. Это был девальвационный риск, который мог подтянуть инфляцию вверх. Сейчас мы такого риска не видим", — пояснила Эльвира Набиуллина. Итак, риск введения санкций против российского суверенного долга заметно ослаб, хотя, его, по-видимому, все же не стоит полностью сбрасывать со счетов — он, например, может реализоваться, если американская сторона сочтет вдруг доказанным факт вмешательства в будущие выборы на территории США. Что касается основных факторов роста рынка ОФЗ, то они по-прежнему в силе: Банк России с большой долей вероятности продолжит смягчение ДКП в 2018 г., профицит рублевой ликвидности в банковской системе расширяется, уровень реальных процентных ставок в РФ продолжают оставаться конкурентоспособным в сегменте EM. Тем не менее, рискнем сделать прогноз, что текущий год окажется менее успешным с точки зрения ценового роста для рублевого облигационного рынка, чем 2017 г. Дело в том, что потенциал снижения ключевой ставки ЦБ РФ близок к исчерпанию (есть мнение, что текущие уровни доходностей ОФЗ уже учитывают снижение ключевой ставки до ее равновесного уровня), базовые ставки в развитых странах растут, что приводит к сужению дифференциала процентных ставок и соответствующему охлаждению интереса кэрри-трейдеров к отечественным госзаймам. На стороне покупателей, на наш взгляд, растущая уверенность в устойчивости макроэкономических и фискальных показателей, а также в способности российских властей и дальше поддерживать низкий уровень инфляции.

Итак, риск введения санкций против российского суверенного долга заметно ослаб, хотя, его, по-видимому, все же не стоит полностью сбрасывать со счетов — он, например, может реализоваться, если американская сторона сочтет вдруг доказанным факт вмешательства в будущие выборы на территории США. Что касается основных факторов роста рынка ОФЗ, то они по-прежнему в силе: Банк России с большой долей вероятности продолжит смягчение ДКП в 2018 г., профицит рублевой ликвидности в банковской системе расширяется, уровень реальных процентных ставок в РФ продолжают оставаться конкурентоспособным в сегменте EM. Тем не менее, рискнем сделать прогноз, что текущий год окажется менее успешным с точки зрения ценового роста для рублевого облигационного рынка, чем 2017 г. Дело в том, что потенциал снижения ключевой ставки ЦБ РФ близок к исчерпанию (есть мнение, что текущие уровни доходностей ОФЗ уже учитывают снижение ключевой ставки до ее равновесного уровня), базовые ставки в развитых странах растут, что приводит к сужению дифференциала процентных ставок и соответствующему охлаждению интереса кэрри-трейдеров к отечественным госзаймам. На стороне покупателей, на наш взгляд, растущая уверенность в устойчивости макроэкономических и фискальных показателей, а также в способности российских властей и дальше поддерживать низкий уровень инфляции.|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |