ФИНАМ: Банк России на завтрашнем заседании оставит ключевую ставку на уровне 10%

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ Мы не видим серьезных предпосылок для изменения вектора ЦБ РФ, направленного на проведение умеренно жесткой денежно-кредитной политики (ДКП). Мы ожидаем, что на завтрашнем заседании регулятор проявит последовательность и сохранит ключевую ставку на уровне 10,0%. Хотя Центробанк России понизил ключевую ставку на 50 б. п. на своем последнем по времени заседании 16 сентября 2016 г., он тем не менее значительно ужесточил свою риторику относительно перспектив ДКП, назвав завышенными ожидания участников рынка относительно темпа снижения ключевой ставки. В частности, в пресс-релизе по итогам заседания было указано, что "для закрепления тенденции к устойчивому снижению инфляции, по оценкам Банка России, необходимо поддержание достигнутого уровня ключевой ставки до конца 2016 года с возможностью ее снижения в I-II квартале 2017 года". С учетом принятого решения и сохранения умеренно жесткой ДКП, годовой темп прироста потребительских цен по ожиданиям ЦБ составит около 4,5 % в сентябре 2017 г. и в дальнейшем снизится до целевого уровня 4 % в конце 2017 г. Как и в своих предыдущих пресс-релизах, ЦБ увязал возможность снижения ключевой ставки в ближайшие месяцы со снижением инфляционных рисков и соответствием динамики экономики и инфляции базовому прогнозу.

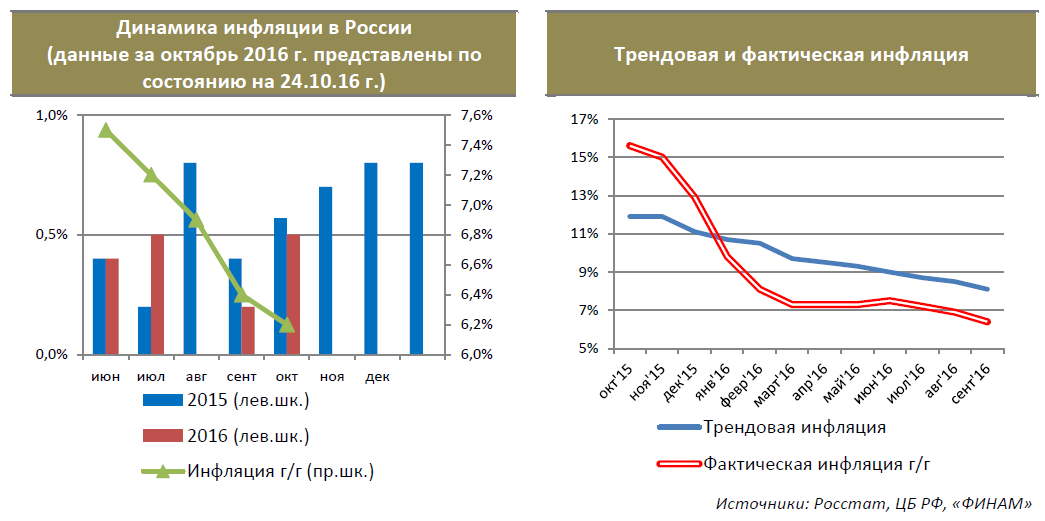

Что касается текущей инфляции, то с момента сентябрьского заседания она продолжила замедление в годовом выражении, сократившись по данным на 24.10.16 г. до 6,2 % за счет эффекта высокой базы прошлого года. Отметим и продолжение снижения так называемой трендовой инфляции — части средней инфляции, отражающей инфляционный тренд, в том числе среднесрочные инфляционные ожидания, изменение абсолютных цен и динамику денежных агрегатов. Однако ЦБ подчеркивает, что во многом понижательная динамика роста потребительских цен определяется факторами, действие которых носит временный характер (хорошим урожаем, благоприятной конъюнктурой мировых рынков и динамики рубля). В этой связи некоторое беспокойство вызывает ускорение инфляции в текущем месяце, что может представлять риск для продолжения замедления роста цен в годовом выражении. Тем не менее отметим, что по состоянию на 24 октября рост цен с начала 2016 г. года составил 4,6 %, и принимая во внимание количество оставшихся до конца 2016 г. недель (10), а также допуская, что недельный прирост в среднем будет соответствовать динамике текущего года (0,11 %), значение инфляции по итогам 2016 г. может вполне уместиться в целевой прогноз регулятора (5,5-6 %). Однако замедление инфляции и ее движение к целевым ориентирам 2016 г., по-видимому, не рассматривается Банком России в качестве достаточных аргументов для снижения ключевой ставки на завтрашнем заседании. Дело в том, что ЦБ видит большой риск, что инфляция может надолго "застрять" на уровне 5-6 % и в итоге не достичь целевого показателя 4 % в конце 2017 г., обеспечивающего качественно более благоприятные условия для экономического развития. Чтобы этого не произошло, определенный уровень жесткости ДКП, на взгляд регулятора, пока должен сохраняться. Это, в частности, выражается в том, что ключевая ставка поддерживается на уровне в несколько процентных пунктов выше инфляции, что обеспечивает положительные реальные процентные ставки в экономике, необходимые для стимулирования роста. Обосновывая свое решение понизить ключевую ставку по итогам сентябрьского заседания, ЦБ отметил улучшение ситуации с инфляционными ожиданиями. Действительно, данные за август 2016 г. как в количественном, так и в качественном отношении оказались вполне позитивными. Вместе с тем, говорить об устойчивой тенденции к снижению инфляционных ожиданий пока преждевременно. Кроме того, инфляционные ожидания хотя и снижаются, но пока остаются заметно выше целевых уровней по инфляции. Как следствие, инерция инфляционных ожиданий выделяется регулятором в качестве по сути главного фактора инфляционных рисков (рисков того, что инфляция не достигнет целевых уровней). Данные по динамике инфляционных ожиданий населения за сентябрь качественно не меняют данной картины. Во-первых, можно отметить неустойчивость в динамике ожиданий: так, несмотря на улучшение восприятия населением наблюдаемой инфляции, медианная оценка ожидаемого респондентами роста цен на год вперед повысилась до 14,2 % против 12,6 % в августе (напомним, что ЦБ рассчитывает увидеть годовой темп прироста потребительских цен в сентябре 2017 г. на уровне 4,5 %). Во-вторых, подавляющее большинство респондентов продолжают ожидать сохранения темпа инфляции на текущем уровне в следующие 12 месяцев. В общем, маловероятно, что последние данные по динамике инфляционных ожиданий могут подтолкнуть ЦБ к снижению ставки на завтрашнем заседании. Мы не исключаем, что регулятор не вернется к снижению ключевой ставки до тех пор, пока не увидит качественного позитивного изменения в динамике инфляционных ожиданий населения и бизнеса.

В своем выступлении по итогам заседания 16 сентября 2016 г. Э. Набиуллина признала, что хотя усиления инфляционных рисков не происходит, они все еще сохраняются. Наряду с волатильностью мировых сырьевых и валютных рынков, а также инерцией инфляционных ожиданий к их числу глава ЦБ в очередной раз отнесла неопределённость в отношении конкретных мер бюджетной консолидации, в том числе индексации зарплат и социальных выплат, которые могут повлиять на поведение потребителей. На наш взгляд, среднесрочные риски для инфляции со стороны роста бюджетных расходов продолжают оставаться на высоком уровне. Что касается ситуации в экономике, то пока приходится признать, что динамика экономической активности в РФ остается неустойчивой и неоднородной. По данным Росстата, в сентябре объем промышленного производства сократился на 0,8 % в годовом выражении, что стало худшим результатом с января 2016 г. (отметим, что в августе был зафиксирован прирост 0,7 % г/г). Хотя нельзя исключать, что сентябрь стал аномальным месяцем, не свидетельствующим о наличии какого-то понижательного тренда, слабый рост промпроизводства сказывается на ожиданиях по экономическому росту в четвертом квартале. Заметим, что Банк России рассчитывает увидеть положительный квартальный прирост ВВП уже во втором полугодии текущего года, тогда как в III квартале динамика российской экономики (кв/кв), по-видимому, окажется близкой к нулю. Осторожный оптимизм внушают данные о динамике реальных зарплат и оборота розничной торговли, свидетельствующие о некотором потенциале восстановления потребительского спроса. Впрочем, по мнению ЦБ, умеренно жесткие денежно-кредитные условия не препятствуют восстановлению экономической активности, поскольку основные препятствия лежат в структурной области.

Если говорить о внешних рисках как факторе влияния на ДКП, проводимую Центробанком России, то в целом, текущая ситуация, на наш взгляд, выглядит достаточно позитивно. Курс доллара к рублю находится вблизи 12-месячных минимумов, тогда как средняя цена на нефть марки Urals, сложившаяся во II полугодии 2016 г. (45,5 долл./барр.) превышает базовый прогноз ЦБ РФ (40 долл./барр.). Краткосрочными факторами волатильности выступают итоги президентских выборов в США, а также результаты договоренности основных нефтепроизводящих стран об ограничении добычи. Кроме того, отметим, что последнее в этом году заседание Банка России состоится 16 декабря — сразу после заседания американского регулятора, на котором с высокой долей вероятности произойдет повышение базовой процентной ставки ФРС. По нашему мнению, данное обстоятельство не может не приниматься в расчет отечественным Центробанком при определении краткосрочных перспектив ДКП. Таким образом, мы не видим серьезных предпосылок для изменения вектора ЦБ РФ, направленного на проведение умеренно жесткой ДКП. На наш взгляд, регулятор проявит последовательность на завтрашнем заседании и оставит ключевую ставку без изменения на уровне 10,0%. Мы также не ожидаем смягчения риторики Центробанка относительно перспектив ДКП. Несмотря на снижение ключевой ставки по итогам сентябрьского заседания до уровня 10,0 %, участники рынка рублевого госдолга довольно негативно восприняли "ястребиную" риторику ЦБ, пообещавшего оставить ставку без изменения как минимум до конца 2016 г. В результате, несмотря на дальнейшее снижение инфляции и в целом довольно благоприятную внешнюю конъюнктуру, доходности ОФЗ немного скорректировались вверх по сравнению с уровнями середины сентября. Однако серьезного отката не произошло, чему способствовали все еще привлекательная по сравнению с зарубежными аналогами доходность российских госбумаг, сильный рубль, а также значительный уровень ликвидности в финансовой системе, поступающей по бюджетному каналу. Тем не менее, средний дисконт кривой ОФЗ к ключевой ставке сократился до минимальной в 2016 г. величины (120 б. п.), отражая невысокие ожидания инвесторов относительно скорого возобновления смягчения ДКП регулятором. В этой связи отметим и снижение инвертированности кривой ОФЗ.

Мы не ожидаем ни углубления коррекции, ни возобновления ралли в сегменте российского рублевого госдолга в перспективе ближайших месяцев. На наш взгляд, при отсутствии валютных и геополитических шоков регулятор должен возобновить смягчение ДКП на фоне дальнейшего снижения инфляции и улучшения ситуации с инфляционными ожиданиями, что создаст условия для продолжения нормализации доходностей в секторе. Отметим, что мы не видим серьезных рисков для кривой доходности и со стороны роста первичного предложения ОФЗ для покрытия бюджетного дефицита в IV квартале 2016 г., поскольку рассчитываем на спрос со стороны нерезидентов, а также на то, что банки способны абсорбировать все продажи бумаг Минфином с помощью ликвидности, поступающей в систему.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |