БК РЕГИОН: Рынок рублевых облигаций - "заграница" нам поможет

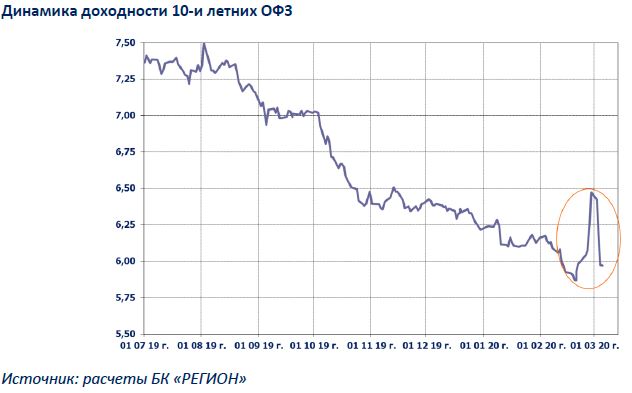

Рынок рублевых облигаций: "заграница" нам поможет На вторичном рынке ОФЗ и корпоративных облигаций в конце прошлой недели произошел обвал цен на фоне резкого снижения цен на нефть и ослабления рубля в результате панических настроений на мировых финансовых рынках. Из-за высокой волатильности Минфин отказался от проведения аукциона по размещению гособлигаций. Вместе с тем, негативная реакция на рынке ОФЗ была краткосрочной, а решение ФРС США о снижении базовой ставки ускорило позитивную коррекцию на рублевом долговом рынке. Плавное снижение цен ОФЗ, которое наблюдалось с 21 февраля как реакция на негативный новостной фон, связанный, в первую очередь, с существенным расширением географии распространения китайского "коронавируса", сменилось резким обвалом цен в прошлую пятницу на фоне падения всех мировых финансовых рынков, в первую очередь, цен на нефть и ослабления рубля. При этом если в течение недели (с 20 по 27 февраля) цены снизились в среднем на 0,94% (до 1,9-2,1% по самым "длинным" выпускам), то по итогам пятницы, 28 февраля падение в среднем составило 1,46%, достигая 2,6-2,8% соответственно. В результате доходность 10-и летнего выпуска выросла до 6,51%, а самого долгосрочного – до 6,69% годовых, вернувшись на уровень конца октября – начала ноября 2019 года.

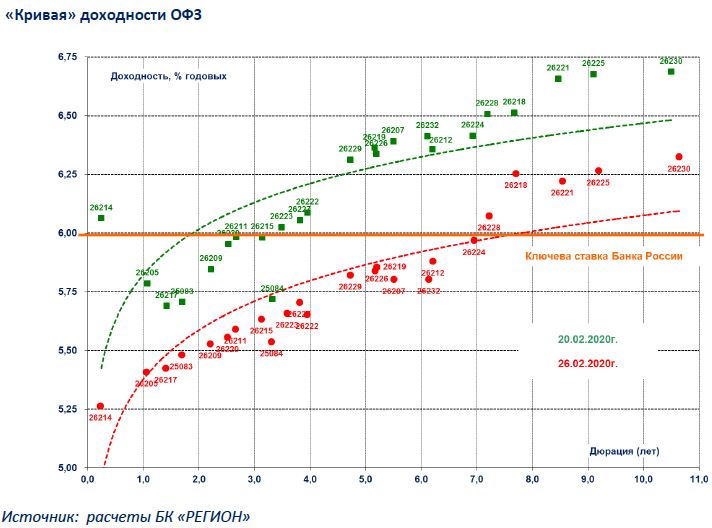

Вместе с тем, негативная реакция долгового рынка была недолгой: в течение первых двух дней текущей недели "пятничное" падение было отыграно полностью. При этом нельзя не отметить, что позитивная динамика была отмечена практически на всех мировых рынках. А после неожиданного решения ФРС США о снижении базовой ставки на 0,5 п.п. до 1,0-1,25% позитивная динамика цен ОФЗ ускорилась. По итогам торгов в среду до минимальных уровней февраля оставалось порядка 10 б.п., а к 16:00 мск четверга еще порядка 5 б.п. было еще отыграно. Главной причиной кардинальных изменений настроений инвесторов стало "возрождение" ожиданий дальнейшего смягчения денежно-кредитной политики Банка России и снижения ключевой ставки на 25 б.п. на ближайшем заседании, которое должно состояться 20 марта 2020г. Этому способствуют и новые данные по инфляции, которая по итогам февраля может сохраниться (по нашим оценкам) до 2,3% против 2,4% в январе т.г.

Во вторник (до объявления решения ФРС США) Минфин РФ "в условиях повышенной волатильности на финансовых рынках" принял решение отказаться от проведения аукционов по размещению гособлигаций "в целях содействия процессу стабилизации рыночной ситуации". Очевидно, что такое решение регулятора было оправдано, учитывая не только динамику вторичного рынка, но и слабые результаты предыдущего аукциона. Напомним, что по итогам двух первых месяцев Минфин РФ разместил гособлигации на общую сумму порядка 481,301 млрд руб., выполнив на 80,22% план привлечения на рынке ОФЗ в I квартале т.г., который был установлен на уровне 600 млрд руб. На этом фоне отказ от размещения не выглядит трагичным, учитывая, что оставшийся объем можно привлечь в течение одного – двух аукционов при хорошей конъюнктуре. Первичный рынок корпоративных облигаций. Активность корпоративных эмитентов минимальна. Прошли технические размещения выпусков, сбор заявок по которым был закрыт ранее: 03 марта – ГК Самолет, Банк ФК Открытие, ЛЕГЕНДА; 04 марта – РЖД, Промсвязьбанк; 05 марта – Магнит. Единственный новый book-building состоялся– по облигациям регионального девелопера ООО "Брусника. Строительство и девелопмент" (-/-/-/-/ruВВВ+). Компания дебютировала с трехлетним выпуском объемом 4 млрд руб., установив ставку купона на уровне 11% годовых, (т.е. внутри первоначально озвученного диапазона купона 10,90 – 11,15%), что транслируется в доходность к погашению 11,46% годовых и спрэду к G-кривой в размере 600 б.п. (при дюрации 2,3г.). В ближайшее время ожидаются размещения ИСК ПетроИнжиниринг (дебют), Международного инвестиционного банка, СофтЛайн Трейд и Джи-Групп (дебют).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |