БК РЕГИОН: Рынок рублевых облигаций под влиянием пандемии и "ценовых войн"

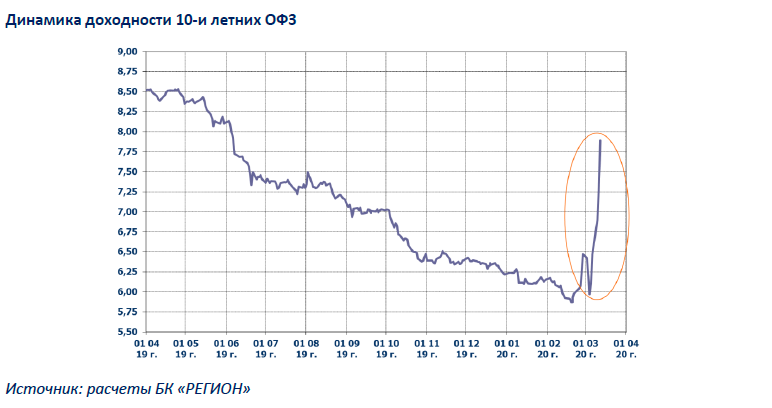

Рынок рублевых облигаций: под влиянием пандемии и "ценовых войн" В течение всей прошедшей недели на рынке рублевых облигаций наблюдалась стремительное снижение цен, которое не наблюдалось с середины 2018г., на фоне негативной динамики всех мировых фондовых индексов, падения цен на нефть и ослабления рубля. Первичный рынок замер в ожидании улучшения ситуации. Прошедшая неделя на рынке рублевых облигаций была худшей с конца июня 2018 года. Падение цен ОФЗ, которое началось в прошлую пятницу на фоне снижения аппетита к риску инвесторов на всех рынках развивающихся стран, продолжилось после праздников на фоне резкого снижения цен на нефть и ослабления рубля в результате отказа от продления сделки ОПЕК+ и начала ценовой "войны". Очередным "фактором негатива" стало объявление ВОЗ о начале пандемии. В результате по итогам прошедшей недели (5 – 12 марта к 16:00 мск) доходность ОФЗ выросла в среднем на 181б.п., а по отдельным средне- и долгосрочным выпускам – до 190-200 б.п. При этом доходность практически всех бумаг (за исключением самого короткого выпуска) превысила уровень 7,0% годовых, а по 10-и летнему и самому долгосрочному (с погашением в марте 2039 году) выпуску выросла до 7,95% и 8,20% годовых соответственно.

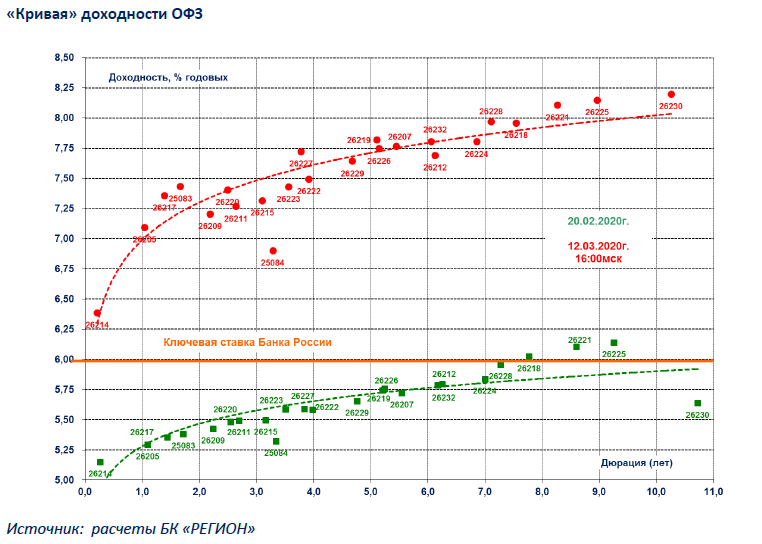

Если смотреть формально на короткий отрезок "кривой" ОФЗ, то можно говорить о том, что рынок "заложил" рост ключевой ставки порядка 100 б.п. Однако, целесообразность любого повышения ставки под большим вопросом, учитывая, что основная причина роста ставок на рынке ОФЗ заключается в выводе средств инвесторами–нерезидентами. Остановить который повышением ставки вряд ли возможно. Напомним, что по данным Банка России, доля нерезидентов на рынке ОФЗ по состоянию на 1 февраля 2020 года составляла 34,1%, а номинальный объем гособлигаций, принадлежащих нерезидентам, на 1 февраля составил 3,014 трлн рублей. Кроме того, в комментарии ЦБ РФ "Ликвидность банковского сектора и финансовые рынки" было отмечено, что несмотря на снижение спроса на рисковые активы, иностранные инвесторы вплоть до 27 февраля наращивали свои вложения в ОФЗ, купив бумаг на 192 млрд рублей. Распродажи на рынках 27–28 февраля остановили приток нерезидентов, однако продажи бумаг были умеренными – 7,1 млрд руб. за два дня (по данным депозитарной отчетности НРД).

Нельзя не отметить, что монетарные власти оперативно приняли ряд решений, направленных на стабилизацию банковского сектора и ситуации на финансовых рынках. Минфин РФ приостановил проведение аукционов по размещению гособлигаций до стабилизации рыночной ситуации "в целях избежания избыточного давления на долговой рынок и учитывая наличие необходимых финансовых ресурсов для выполнения текущих бюджетных обязательств". Кроме того, Минфин РФ отметил, что "сокращение заимствований ниже плановых параметров может быть компенсировано за счет иных источников финансирования дефицита бюджета – в том числе остатков денежных средств на едином счете федерального бюджета. Объем средств Федерального казначейства на счетах в Банке России (за исключением средств дополнительных нефтегазовых доходов) и в размещении на банковских счетах в кредитных организациях и по операциям РЕПО по состоянию на 1 марта 2020 года составляет 4,2 трлн рублей". Банк России принял решение не осуществлять покупку иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила на 30 дней. Кроме того, регулятор принял решение начать 10 марта 2020 года упреждающую продажу иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила, с учетом фактически складывающейся цены нефти и ее влияния на операции Фонда национального благосостояния (ФНБ) в апреле. Несмотря, на то, что Банк России считает текущий уровень ликвидности российского банковского сектора достаточным для устойчивого функционирования российской финансовой системы, Банк России счел целесообразным провести 10 марта 2020 г., аукцион РЕПО "тонкой настройки" в объеме 500 млрд. рублей. Кроме того, учитывая распространение коронавирусной инфекции и ее влияние на экономическую активность в отдельных отраслях, Банк России сообщил о планах реализовать следующие меры: — предоставить кредитным организациям возможность до 30 сентября 2020 года не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика из отраслей туризма и транспорта по ссудам, реструктурированным в связи с сокращением доходов заемщика на фоне распространения коронавирусной инфекции; — предоставить кредитным организациям возможность до 30 сентября 2020 года не ухудшать оценки финансового положения заемщика из отраслей туризма и транспорта для целей формирования резервов под потери, если изменения финансового положения заемщика вызваны распространением коронавирусной инфекции; — ввести пониженный коэффициент риска в размере 70% для номинированных в рублях кредитных требований к организациям, производящим лекарственные средства и изделия медицинской техники на период до 30 сентября 2020 года; — снизить до нуля надбавки к коэффициентам риска по предоставляемым валютным кредитам организациям, производящим лекарственные средства и изделия медицинской техники, на период до 30 сентября 2020 года. Кроме того, Банк России отметил, что "при необходимости будут приняты дополнительные регулятивные меры по повышению устойчивости финансового рынка". Принимая во внимание наличие опыта прохождения кризисных ситуаций в 2008, 2014 и 2018гг., есть определенная уверенность в способности регулятора эффективно использовать все необходимые инструменты. Первичный рынок корпоративного долга замер, что естественно и понятно в ситуации высокой волатильности, наблюдаемой в госбумагах, на валютном и сырьевом рынках. На вторичном рынке в облигациях корпоративного сегмента продолжается падение по всему спектру бумаг. По сравнению с минимальными уровнями доходности 20 февраля 2020 года доходность облигаций эмитентов первого эшелона по итогам торгов 11 марта 2020 года в среднем выросла на 90 б.п. (в диапазоне от 6 до 388 б.п.), второго эшелона – в среднем на 151 б.п. (в диапазоне от 2 до 686 б.п.), третьего и далее эшелонов поднялась в среднем на 613 б.п. (в диапазоне от 25 до 1441 б.п.). В сегменте субфедерального и муниципального долга ситуация более стабильная, что связано, в первую очередь, с минимальным присутствием в бумагах регионов инвесторов-нерезидентов. От минимумов 20 февраля 2020 года доходность облигаций выросла на 87 б.п. (в диапазоне от 2 до 193 б.п.), причем в бумагах наиболее финансово устойчивых регионов – всего на 53 б.п. в среднем.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |