Альфа-Банк: Макроиндикаторы за 11 месяцев 2016 года: Фальстарт в рознице

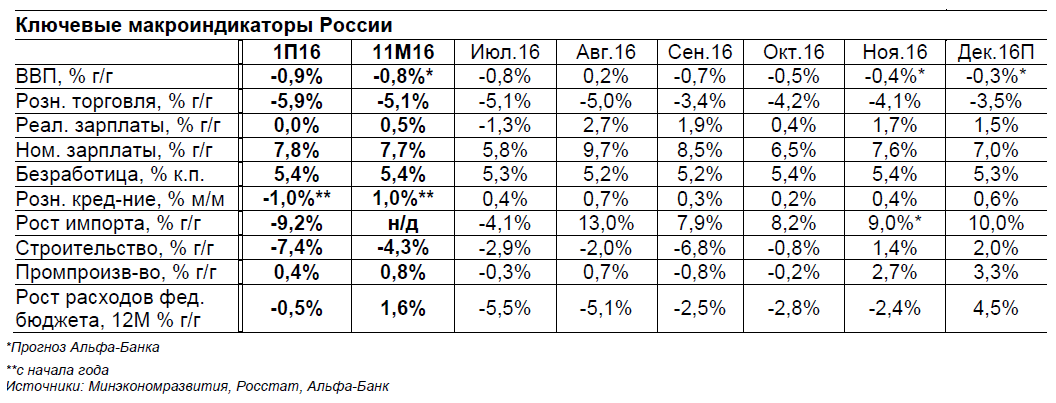

Макроиндикаторы за 11М16 Фальстарт в рознице В ноябре оборот розничной торговли снизился на 4,1% г/г, что соответствует нашим ожиданиям (-4,0% г/г) и гораздо хуже консенсус-прогноза (-3,4% г/г). Это подтверждает наше мнение о том, что внезапное улучшение оборота розничной торговли в сентябре было скорее разовым явлением, связанным с парламентскими выборами, чем началом восстановления потребления. Очень медленное восстановление розничного кредитования указывает на то, что перспективы роста потребления на 2017 г. неустойчивы. Мы считаем, что слабые результаты 2016 г. усилят риск дополнительных расходов бюджета в будущем году, особенно если цена на нефть сохранится выше $50/барр. Оборот розничной торговли ниже консенсус-прогноза второй месяц подряд. Как и в октябре, когда консенсус прогнозировал спад оборота розничной торговли на 3,0% г/г, а фактический результат оказался -4,2% г/г, в ноябре фактическая цифра спада составила -4,1% г/г против -3,4% г/г, которые прогнозировал консенсус. Наши ожидания (- 4,0% г/г) практически совпали с фактической цифрой, и мы однозначно воспринимаем ее как подтверждение нашего мнения о том, что (1) заметное улучшение тренда розничной торговли в сентябре было разовым на фоне парламентских выборов, (2) рост численности населения, проживающего за чертой бедности, тормозит восстановление потребления и (3) исчерпали себя прежние факторы роста потребления в России (рост бюджетных расходов и розничного кредитования). Восстановление розничного кредитования гораздо слабее, чем ожидалось. Неустойчивое восстановление розничного кредитования – главный негативный сюрприз с точки зрения динамики потребления. Хотя в целом рынок розничного кредитования растет в среднем на 0,4% м/м с июля 2016 г., когда началось его восстановление, за этой цифрой стоит продолжающийся рост ипотечного рынка (что, возможно, способствует улучшению ситуации в строительном секторе), сопровождающийся хаотичной динамикой неипотечного кредитования. Рынок неипотечного кредитования достиг дна на уровне 6,4 трлн руб. в июне 2016 г. (из 10,6 трлн руб. совокупного рынка розничного кредитования), но с августа он снижается снова и сейчас в номинальном выражении находится на том же уровне, что и в середине лета. Мы считаем, что это подтверждает наше мнение о том, что потенциал роста неипотечного кредитования ограничен и, следовательно, рост потребления может опираться только на бюджетную политику (если будут повышены зарплаты госсектору). Слабый экономический рост оказывает давление на прогноз бюджетной политики на 2017 г. Наш главный вывод из свежей статистики заключается в том, что слабая динамика оборота розничной торговли представляет серьезный вызов для бюджетной политики 2017 г. Проведение жесткой бюджетной политики в условиях роста экономики возможно; однако заморозка зарплат госсектора на протяжении трех лет подряд, когда потребители не могут задействовать финансовое плечо для финансирования роста, а сама экономика два года пребывает в рецессии, представляется сложным. Мы считаем, что у ЦБ есть достаточно оснований избежать политического давления и не понижать ставку, по крайней мере, глобальная конъюнктура явно содействует этому. В этом случае все тяготы, связанные с проблемой роста экономики в будущем году, ложатся на бюджетную политику. Вступая в 2017 г., мы более чем прежде убеждены, что сценарий 2017 г. – это жесткая монетарная и вероятное смягчение бюджетной политики.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |