Saxo Bank: Не пора ли вводить коронабонды?

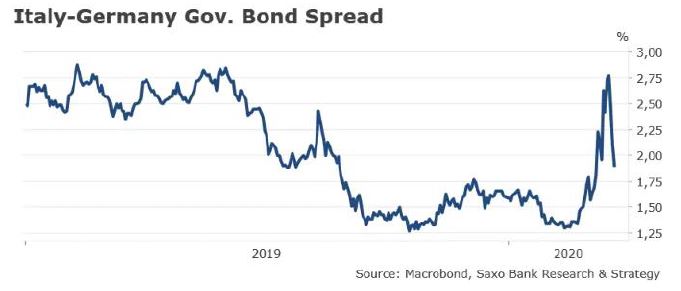

Не пора ли вводить коронабонды? Краткое описание: Как известно, во время кризиса правила не работают. Чтобы справиться с одним из сильнейших в современной истории экономических ударов, Германия попрощалась с "черным нулем", Еврокомиссия приостановила действие бюджетных ограничений, а ЕЦБ значительно смягчил правила банковской и финансовой деятельности. Первоначально в Евросоюзе реагировали слишком медленно и слишком слабо, однако эта неделя может показать, что ЕС – это не только скучные финансовые транзакции, но и солидарность между европейскими странами в трудные для них времена. По этой ссылке доступен Трекер мер регулирования в G7 от Saxo Bank. Он показывает все новые монетарные и фискальные меры, вводимые в странах G7 для борьбы с коронавирусным кризисом. Европейский кризис суверенного долга в 2012 году привел к созданию банковского союза. Вспышка коронавируса в 2020 году может заставить ЕС пойти дальше и ввести новые еврооблигации – так называемые "коронабонды", которые позволят распределить риск между всеми странами Евросоюза. В 2012 году некоторые страны уже выдвигали идею еврооблигаций в целях борьбы с кризисом и меньшего роста спредов доходности для облигаций Южной Европы. Но тогда эту идею решительно отвергла Германия. Сейчас же похоже, что именно эта мера поможет членам ЕС профинансировать медицинские расходы и программы спасения экономики. В последние дни голоса в пользу "коронабондов" прозвучали из Испании и Италии, и Еврокомиссия вместе с Германией и Нидерландами допустила такую возможность при условии корректного структурирования. Сегодня утром член правления ЕЦБ Виллеруа также поддержал идею общеевропейской эмиссии через Европейский стабилизационный механизм (ЕСМ). Экономическое обоснование: Основная идея – позволить членам ЕС совершать заимствования на разумных условиях даже в чрезвычайной обстановке. Для тех стран, которым доступны отрицательные реальные ставки – например, для Франции и Германии – это и так обычное дело. А вот Италии и ряду других стран Южной Европы сейчас приходится куда труднее. Как видно на графике внизу документа, спред доходности между гособлигациями Италии и Германии с начала вспышки COVID-19 почти удвоился. Есть два основных варианта действий по смягчению напряженности на рынке. Первый – ограничиться скупкой активов со стороны ЕЦБ. Резкое наращивание Германией эмиссии госдолга – уже 350 млрд евро в этом году – уменьшило недостаток активов для QE, но без отклонения от правил распределения капитала ЕЦБ, которое пока не предполагается, банку придется покупать слишком много немецких облигаций, чтобы увеличить закупки итальянских или испанских. Это явно не лучший способ направить средства нуждающимся странам. Второй вариант связан с некоторой формой обобщения долга. Он состоит в выпуске общих облигаций Еврозоны, или "коронабондов", и соответствующем распределении полученных под низкий процент средств. Этому варианту начинают отдавать предпочтение всё больше стран ЕС. Необходимые условия: Для широкой политической поддержки, особенно в Германии и Нидерландах, требуется хорошее структурирование единой эмиссии и устранение рисков безответственности. Можно выделить как минимум три необходимых для этого условия. - Управление через ЕСМ: Эмиссия облигаций является прежде всего рыночной операцией, и ей должны заниматься высококвалифицированные сотрудники ЕСМ. - Временный характер : выпуск общих облигаций должен ограничиться нынешним годом или же сроком выхода из коронавирусного кризиса. - Выборочность : доступ к кредитным ресурсам фонда должны иметь только те страны, которым приходится брать в долг по высоким ставкам. При этом остается еще много вопросов: давать ли нуждающимся странам неограниченный доступ к таким средствам, применять ли правила распределения капитала, сколько брать в пользу ЕСМ. Следующие шаги: О введении такой программы может быть объявлено уже на этой неделе. 24 марта в 18:30 по центральноевропейскому времени пройдет видеоконференция Еврогруппы, на которой могут быть обсуждены и технические аспекты "коронабондов". Реализовать эту идею могут только лидеры ЕС, так что видеосаммит, намеченный на 26 марта, может оказаться решающим. Назад пути нет: По итогам предыдущего кризиса мы уяснили, что когда правила нарушены, то назад уже не вернуться. COVID-19 – это трагедия и для людей, и для экономики, но нужно смотреть в большем масштабе и видеть позитивные изменения, к которым могут привести нынешние беды. Европа наконец начинает демонстрировать солидарность со странами, оказавшимися в отчаянном положении, и отходит от твердых бюджетных правил (особенно в Германии) и неэффективного 3-процентного ограничения на дефицит. Когда кризис заболеваемости будет преодолен, необходимо будет начать на уровне Евросоюза комплексное обсуждение уровней государственного долга и постараться, чтобы новые долги, сделанные исключительно ради борьбы с коронавирусом, не остались нагрузкой отдельных стран. Кроме того, обязательно нужно будет рассмотреть возможность введения особых еврооблигаций для инвестиций в инфраструктуру или в решение проблем изменения климата.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |