ФИНАМ: Еженедельный обзор: Рынки бросает то в жар, то в холод

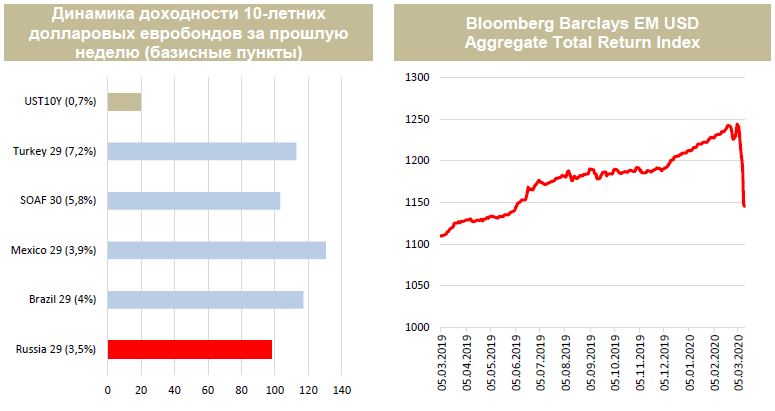

Прошлая неделя оказалась отмечена не просто бегством инвесторов в качество, а, зачастую, в кэш. Номинированный в долларах госдолг ЕМ с точки зрения ценовых уровней вернулся в середину прошлого года. Максимальная доходность на кривой долларовых займов российского Минфина снова достигла отметки 4%.

В корпоративном сегменте инвесторы активно избавлялись от субордов МКБ. В целом банковский сектор выглядел слабее рынка. Федеральная резервная система (ФРС) США на внеплановом заседании приняла решение снизить целевой диапазон ставки по федеральным фондам до 0–0,25%. Таким образом, с точки зрения базовой долларовой ставки рынки вернулись в 2015 г. (см. график ниже).

Одной из особенностей текущего периода является резко возросшая волатильность. Рынки бросает то в жар, то в холод – вслед за обвальным падением следует зачастую достаточно бодрый отскок. Рынки должны прийти в определенное равновесие. В целом долларовый долг развивающихся стран предлагает сравнительно высокую доходность, при этом избавляя инвесторов от валютных рисков. Инвестиционные идеи (российские выпуски) В текущих условиях неопределенности, вызванной коронавирусом, обратим внимание на выпуски крупнейшего российского золотодобытчика – компании "Полюс". Надо заметить, что несмотря на "защитный" характер золота, евробонды компании также захлестнула волна распродаж, хотя и в несколько меньшей степени. Так, с начала марта выпуски "Полюса" потеряли в стоимости около двух фигур, в то время как ценовое падение старших российских бумаг от компаний реального сектора сравнимой дюрации достигло 3 п. п. Из-за практически отсутствия премии за дюрацию мы выделяем самый короткий выпуск в линейке эмитента – с погашением в 2022 г. Мы ждем нормализацию z-спреда по мере стабилизации рынка.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов: |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |