ФИНАМ: Еженедельный обзор: Из-за геополитических рисков российские еврооблигации отброшены в середину 2019 года

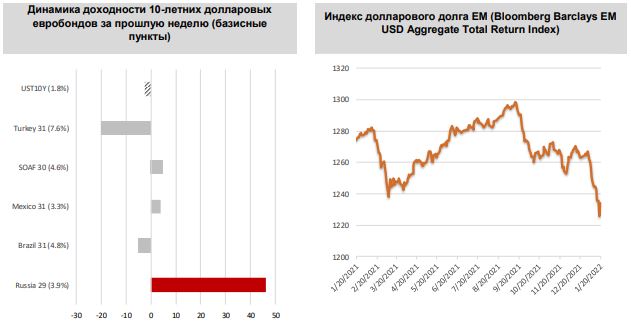

Обзор российского рынка Рассинхронизация российского рынка с другими крупными ЕМ на прошлой неделе продолжилась. На фоне эскалации рисков геополитики доходность индекса российских еврооблигаций выросла уже на 1 п. п. с начала года, оторвавшись от динамики мировых рынков, которые, надо сказать, тоже находятся в определенной турбулентности в преддверии первого поднятия ставки ФРС в этом цикле.

В корпоративном сегменте едва набралось полдюжины бумаг, которые показали хоть какой-то рост по итогам прошлой недели.

Сейчас с точки зрения доходностей из-за геополитических рисков российские еврооблигации отброшены в середину 2019 г. Так, доходность индекса российских еврооблигаций превышает 4%, тогда в 2021 г. в среднем она составляла 2,5%. То есть, по сути все основные вызовы 2022 г. – нормализация ДКП, поднятие базовых процентных ставок – из-за обострения геополитики уже запрайсены в текущем рынке. Recommendation list (российский риск) Ниже приведены наиболее интересные, на наш взгляд, текущие идеи в российском сегменте еврооблигаций с точки зрения сочетания риска и доходности.

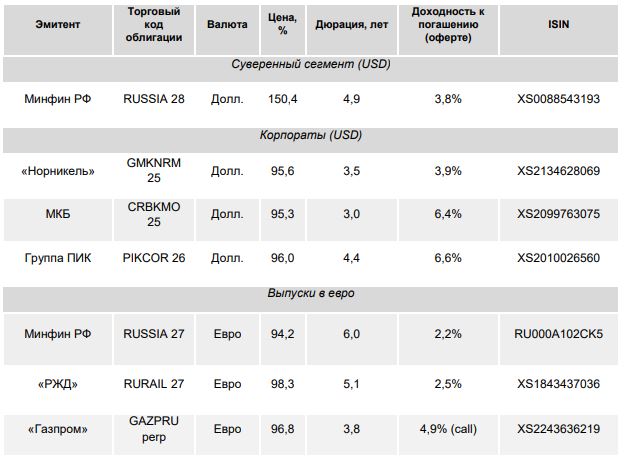

RUSSIA 28 В отличие от корпоративных бумаг при продаже (погашении) суверенных еврооблигаций доход в виде курсовой разницы полностью освобожден от уплаты НДФЛ. Иными словами, с точки зрения налогообложения еврооблигации Минфина РФ вполне сопоставимы с прямым инвестированием в доллары или евро, при том, что держатель евробонда получает еще и купон. В этой связи отметим уровень доходности данной бумаги (3,8%), что выглядит интересно в сравнении со ставками по долларовым депозитам в банках. Из-за минимального уровня номинала среди еврооблигаций Минфина ($ 10 тыс. против $ 200 тыс. у других бумаг), RUSSIA 28 является самым ликвидным выпуском на Мосбирже в линейке евробондов Минфина РФ. Из-за американских санкций Минфин РФ с 2020 г. не размещает новые долларовые евробонды, что создает дефицит бумаг с российским суверенным риском по мере погашения выпусков. Отметим, что данный выпуск, благодаря своей очень высокой ставке купона (12,75% годовых), предлагает интересный уровень текущей доходности - отношение купонных выплат, ожидающихся в течение ближайших 12 месяцев, к текущей рыночной цене. GMKNRM 25 Данный выпуск имеет листинг на Мосбирже, в то время как обращение на организованном рынке дает возможность держателям бумаги получить налоговый вычет (напомним, что кроме купона налогом по корпоративным и банковским еврооблигациям облагается и валютная переоценка). При удержании ценной бумаги в портфеле более трех лет инвестор имеет право подать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет. Тем не менее, льгота на долгосрочное владение не распространяется на купонный доход, поэтому стоит отдавать предпочтение выпускам со сравнительно невысоким купоном, к которым относится и выпуск "Норникеля" с погашением в 2025 г. (он размещен под 2,55% годовых). Отметим, что по данному выпуску предусмотрен makewhole колл-опцион. Данный тип колла позволяет заемщику отозвать выпуск раньше наступления срока погашения, выплатив за это держателю определенную компенсацию, которая выражается в виде заранее установленной премии в доходности к базовой бумаге (для долларовых бумаг используется сравнимая по сроку погашения UST). Если бы "Норникель" решил сейчас отозвать данный евробонд по makewhole колл-опциону, то он мог бы это сделать по цене 104,3% от номинала. CRBKMO 25 Среди бумаг, позиция в которых позволит обогнать инфляцию, мы выделяем старший выпуск Московского кредитного банка с погашением в 2025 г. "Большая тройка" держит рейтинг ВВ по эмитенту. Отметим, что выпуск с погашением в 2025 г. торгуется с премией по доходности примерно в 50 б. п. к глобальным аналогам. Данный выпуск имеет листинг на Мосбирже, и его держатели имеют право на получение налогового вычета. В контексте налогообложения отметим и сравнительно невысокий (4,7%) купон по бумаге. Выпуск торгуется на Мосбирже с минимальным лотом 1 штука (номинал бумаги $ 1 тыс.). PIKCOR 26 Среди недавно размещенных бумаг, сочетание риска и доходности которых заслуживает, на наш взгляд, внимания, выделим дебютный долларовый евробонд Группы ПИК. 5- летний евробонд объемом $ 525 млн размещен 15 ноября этого года. Доходность выпуска на уровне 6,6% выглядит очень конкурентоспособно на фоне международных бумаг с рейтингом ‘BB-‘. RUSSIA 27 (EUR) В условиях низких доходностей валютная переоценка весьма негативно сказывается на уровне доходов инвесторов в российские еврооблигации. Естественной возможностью избежать этого является выбор в качестве объектов для инвестирования тех бумаг, в отношении которых применяется льготный режим налогообложения – еврооблигаций Минфина РФ. Мы предлагаем обратить внимание на недавно размещенные евровые бумаги – в частности, на суверенный выпуск с погашением в 2027 г. Отметим его сравнительно невысокий купон (1,125%) - что опять-таки примечательно с точки зрения налогообложения. RURAIL 27 (EUR) Данный евробонд относится к числу немногих "зеленых" российских выпусков (собственно, он стал первой облигацией такого типа, размещенной российской компанией на внешнем рынке). Спрос на такие бумаги предъявляют так называемые ESG-фонды. Отметим, что данный сегмент облигационного рынка является одним из самых быстрорастущих в мире. GAZPRU perp (EUR) После того, как в октябре 2020 г. "Газпром" разместил дебютный "вечный" выпуск в единой европейской валюте, инвесторы получили номинированный в евро высокодоходный инструмент от надежного эмитента с российским риском. Отметим, что текущая величина кредитной премии выпуска (>480 б. п.), на наш взгляд, вполне достаточна для компенсации потенциального "рефляционного" роста доходности безрискового актива в евро – среднесрочных немецких гособлигаций (Bunds). Впрочем, принимая во внимание последние по времени сигналы ЕЦБ, для этого сейчас не видится весомых оснований. Важным моментом является то, что в отличие от бессрочников от эмитентов из финансового сектора, которые могут быть списаны или конвертированы в акции в случае критического снижения достаточности капитала эмитента, вечный выпуск "Газпрома" не подвержен такому риску. Отметим, что выпуск смотрится очень интересно на фоне глобальных аналогов – бессрочников компаний нефинансового сектора. Бессрочный характер бумаги довольно щедро премируется и на российском рынке. Купон (3,897%) выплачивается раз в год. Купоны могут быть отложены по усмотрению эмитента (что не повлечёт его техдефолта). Отложенные купонные выплаты накапливаются кумулятивно. В случае выплат дивидендов купоны также должны быть выплачены. Первый колл-опцион по выпуску предусмотрен 26 октября 2025 г. по номиналу (100%).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |