ФИНАМ: Еженедельный обзор: Долги развивающихся стран не смогли остаться в стороне от обвала

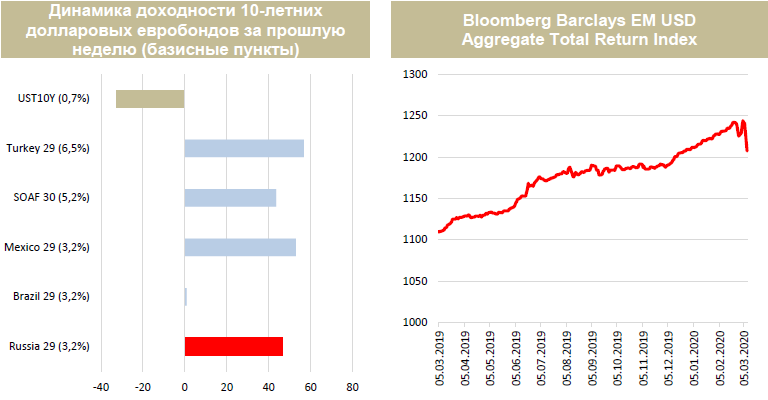

Обзор российского рынка Даже номинированный в долларах долг развивающихся стран не смог остаться в стороне от обвала на глобальных торговых площадках на неделе с 3 по 9 марта. Российская суверенная кривая нарастила в доходности около 40 б. п., что соответствовало средней картине по ЕМ.

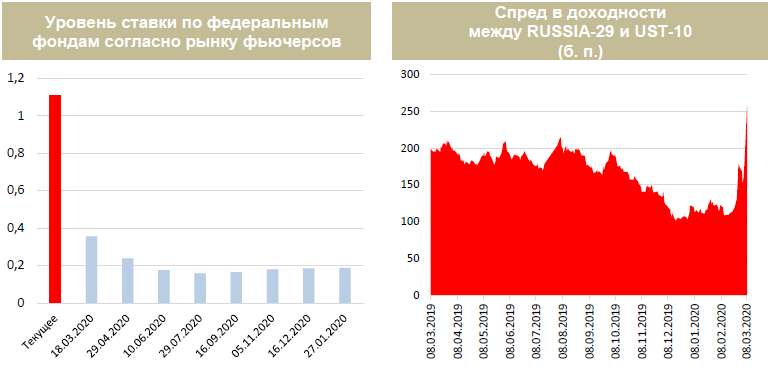

Российский корпоративный сегмент в целом подешевел на полторы фигуры. Несмотря на турбулентность на рынках, "ГТЛК" и "РЖД" разместили новые евробонды. В случае "ГТЛК" речь идет о 7-летних бумагах объемом 600 млн долл. с купоном 4,65%. "РЖД" продал инвесторам уже второй "зеленый" выпуск – номинированный в швейцарских франках евробонд с купоном 0,84%. Несмотря на первое с кризиса 2008 г. снижение базовой ставки между плановыми заседаниями ФРС, произошедшее 3 марта, трейдеры на рынке фьючерсов не сомневаются, что 18 марта американский регулятор снова понизит ставку на 50 б. п. (см. график ниже).

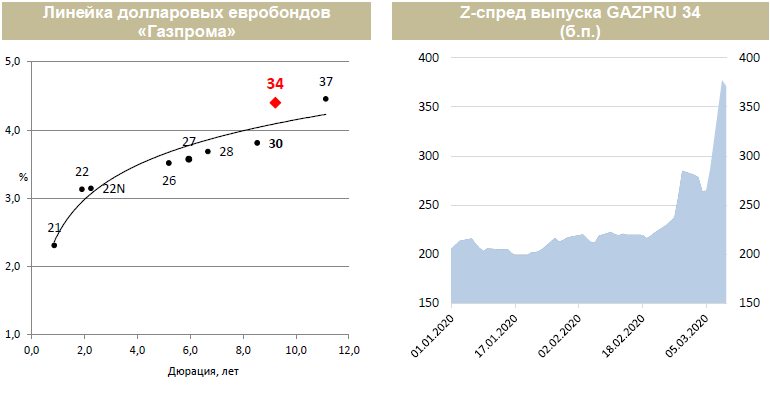

На фоне бегства в качество спред в доходности между 10-летней долларовой российской суверенной еврооблигацией и UST-10 расширился до 250 б. п. Ждем стабилизации ситуации, после чего можно рассчитывать на сужение кредитных спредов. Инвестиционные идеи (российские выпуски) Выпуск "Газпрома" с погашением в 2034 г. стал лидером по ценовому падению на прошлой неделе, что вполне объяснимо, учитывая высокую дюрацию данной бумаги и обвал сырьевых рынков. Между тем, отметим, что текущий z-спред данного выпуска практически в два раза шире своего исторического минимума середины января этого года (см. график ниже).

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов: |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |