ФИНАМ: ЦБ РФ завтра снизит ключевую ставку до 4,0%

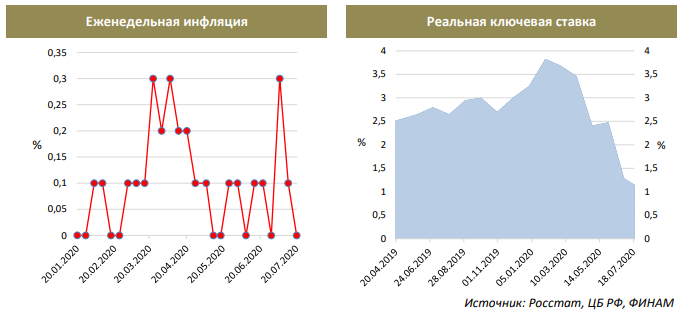

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ Выступая 13 июля 2020 г. в Госдуме, глава Банка России Эльвира Набиуллина заявила, что данные по инфляции за июнь и начало июля подтверждают, что пространство для дальнейшего снижения ключевой ставки сохраняется. Достигнутая в последние годы стабильно низкая инфляция позволила ЦБ в текущих кризисных условиях перейти к мягкой денежно-кредитной политике (ДКП), тем самым оказывая поддержку экономике. Так, в июне ключевая ставка была понижена до исторического минимума в 4,5%. Снижать ставку позволяют риски отклонения инфляции вниз от цели ЦБ (4%) на среднесрочном горизонте. Пока регулятор полагает, что задача заякоривания инфляции на цели может быть решена при сохранении положительной реальной ключевой ставки, что означает, что ее уровень потенциально может быть понижен до 4%. По состоянию на 20 июля 2020 г. инфляция в России с начала года составила 3,0%. В прошлом году с августа по декабрь цены выросли на 0,37%, правда, в августе-сентябре наблюдалась дефляция, вызванная удешевлением плодоовощной продукции. Из-за слабости потребительского спроса, связанной с падением реальных доходов населения, Центробанк ожидает дезинфляционный тренд во втором полугодии, что может привести к "недолету" инфляции до 4%-й целевой отметки по итогам текущего года. Таким образом, с учетом лага влияния ДКП на экономику (3-6 кварталов) и ожиданий по доминированию дефляционных рисков в 2021 г., имеет смысл, по нашему мнению, понизить ставку уже сейчас – например, до 4,0%, увеличив поддержку совокупному спросу, но сохранив при этом реальный уровень ставки в зоне положительных значений. Это является нашим прогнозом на итог завтрашнего заседания. Мы полагаем, что данный размер снижения ставки мог бы способствовать заякориванию инфляции в 2021 г. на цели ЦБ.

В целом, нижняя точка текущего цикла снижения ключевой ставки будет зависеть от того, насколько значимым останется риск отклонения инфляции вниз от цели в среднесрочной перспективе. Отметим, что некоторое время назад г-жа Набиуллина, отвечая на вопрос, может ли ключевая ставка в России опуститься ниже уровня инфляции, сказала, что в других странах, где инфляция ниже цели, такие случаи не редкость. "У этих стран ключевая ставка может быть близка к нулю или даже в отрицательной зоне для того, чтобы вернуть инфляцию к таргету", - отметила тогда глава ЦБ. Таким образом, вариант движения ставки в перспективе в сторону 3-3,5% мы бы не сбрасывали со счетов. На завтрашнем заседании рынок ждет от ЦБ и новой оценки диапазона нейтральной ключевой ставки. Напомним, что это – теоретическая величина, при которой не оказывается ни повышательного, не сдерживающего влияния на инфляцию. Хотя от нейтральной политики регулятор отошел только в апреле этого года, текущий цикл смягчения ДКП рано или поздно закончится. По мере того, как экономика будет возвращаться к своему потенциалу, сформируются условия для возвращения к нейтральной политике. Пока что диапазон нейтральной номинальной ставки составляет 6-7%, однако, такая оценка выглядит завышенной в условиях, когда инфляция системно ниже целевого уровня, а риск дефляции выходит на первый план в мировой экономике. И действительно, недавно глава ЦБ допустила, что аргументов за коррекцию диапазона нейтральной ставки прибавилось. При этом она отметила, что "значение ниже 5% находится, скорее, на настоящий момент за пределами нашего рассмотрения". Заметим, что пересмотр нейтрального диапазона означает более низкий уровень ключевой ставки в долгосрочном периоде. Иными словами, в случае, если ЦБ не вернется к жесткой ДКП, то ключевая ставка в РФ будет ниже 6-7%. Сокращение потенциала дальнейшего снижения ключевой ставки самым непосредственным образом сказалось на ценовой конъюнктуре рынка ОФЗ. Сразу после июньского заседания, завершившегося снижением ставки на 100 б. п., индекс гособлигаций RGBI залег в боковик, практически не реагируя на мягкие сигналы ЦБ. Интересным моментом является то, что увеличился наклон кривой: например, спред в доходности между 2-летней и 10-летней ОФЗ сейчас составляет 140 б. п. (см. график ниже), тогда как еще 3 месяца назад он был вдвое меньше. Это объясняется тем, что ценообразование коротких бумаг, как правило, привязано к краткосрочным ожиданиям по ставке, тогда как при покупке длинных ОФЗ инвесторы больше ориентируются на долгосрочный прогноз по ставке. Таким образом, рынок стал готовиться к окончанию текущего цикла смягчения ДКП и возвращению в перспективе ключевой ставки к своему нейтральному уровню. Если регулятор, как ожидается, понизит оценку диапазона нейтральной ставки до 5-6%, то возле этой отметки скорее всего консолидируются и доходности длинных ОФЗ. Кстати говоря, в случае, если участники рынка начнут закладывать в цены снижение ключевой ставки, например, до 3,5% в ближайшие месяцы, то текущий уровень наклона кривой может и сохраниться.

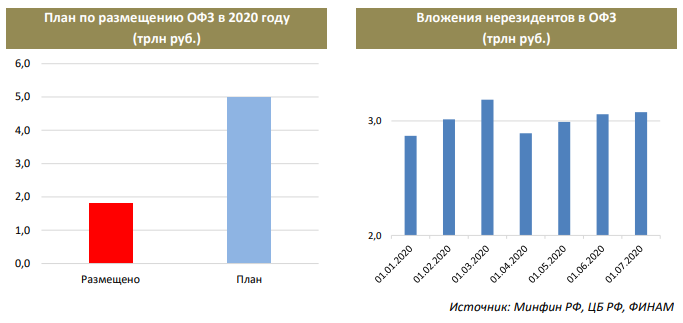

Если абстрагироваться от динамики ключевой ставки, то сейчас основным фактором, ограничивающим ценовой рост рынка ОФЗ, является навес предложения новых бумаг для финансирования дефицита бюджета. Очевидно, что наличие потенциальной возможности приобретения ОФЗ на еженедельных аукционах Минфина с определенным дисконтом не способствует ценовому подъему сектора. Хотя мы и не считаем, что Минфин будет стремиться выполнить 5-триллионный план по размещениям в этом году любой ценой, предоставления на аукционах определенных премий к доходностям вторичного рынка все же, вероятно, не избежать. В последнее время Минфин довольно успешно реализует так называемые "флоатеры" (ОФЗ с переменным купоном, зависящим от ставок денежного рынка), на которые есть спрос со стороны банков. Но это все же тактическое решение, одними флоатерами годовой план не выполнишь. Предлагавшаяся в качестве решения схема, согласно которой Банк России будет стимулировать приобретение банками ОФЗ за счет предоставления им ликвидности посредством длинного РЕПО с использованием ранее приобретенных ОФЗ, пока пробуксовывает. Как оказалось, она не очень выгодна участникам рынка сейчас, когда процесс смягчения ДКП еще продолжается. Дело в том, что ожидания по снижению ключевой ставки (а ЦБ предлагает годовое РЕПО по ставке = ключевая + 25 б. п.) "тянут" за собой и доходности госбумаг, что снижает величину кэрри для банков. Получается, что в своей текущей конфигурации данная схема покупки новых ОФЗ будет наиболее востребована инвесторами тогда, когда на рынке сформируются ожидания по повышению ключевой ставки.

Изменению ценовых уровней ОФЗ мог бы способствовать рост спроса со стороны нерезидентов. Например, весной прошлого года стремительно восстанавливающийся после "санкционного" 2018 г. спрос иностранных инвесторов смог "продавить" кривую ОФЗ так, что она практически вся оказалась ниже уровня ключевой ставки. Пока что объем принадлежащих нерезидентам ОФЗ несколько ниже уровней, отмечавшихся в начале этого года (см. график выше). По мере восстановления мировой экономики можно ожидать устойчивого оживления спроса на риск, в том числе и на номинированные в локальных валютах гособлигации развивающихся стран. Собственно, данный процесс уже начался: так, по данным Emerging Portfolio Fund Research (EPFR), которые приводит Банк России в "Обзоре рисков финансовых рынков", в июне 2020 г. чистый приток капитала на долговые рынки EME составил 7,2 млрд долл., значительно увеличившись по сравнению с предыдущими месяцами. Однако проблема состоит в том, что потенциальный спрос глобальных инвесторов может просто не дойти до вторичного рынка в условиях гигантского плана по размещениям новых ОФЗ. Если опять обратиться к опыту прошлого года, то тогда ценовой рост российского рынка во многом стал следствием изменения стратегии Минфина на еженедельных аукционах в сторону более консервативного подхода (объем предложения ОФЗ был снижен, возобновлена практика проведения аукционов с установлением лимитов). В результате, значительный неудовлетворенный спрос нерезидентов стал полнее транслироваться на вторичный рынок. Принимая во внимание объем плана по размещениям на текущий год, сейчас на это рассчитывать, по-видимому, не приходится.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |