ФИНАМ: ЦБ РФ сохранит ключевую ставку на уровне 10% на завтрашнем заседании

Ключевая ставка и рынок ОФЗ: в преддверии заседания совета директоров ЦБ РФ На наш взгляд, с момента октябрьского заседания совета директоров не произошло событий, которые могли бы изменить вектор регулятора на проведение умеренно жесткой денежно-кредитной политики (ДКП), направленной на снижение инфляции. Мы ожидаем, что ЦБ РФ сохранит ключевую ставку на уровне 10,0% на завтрашнем заседании. На заседании совета директоров 28 октября 2016 г. регулятор оставил ключевую ставку без изменения, повторив свою риторику относительно стремления и дальше реализовывать умеренно жесткую ДКП. Целевые ориентиры по инфляции были подтверждены на уровне 4,5% г/г в октябре следующего года и 4,0% по итогам 2017 г. Хотя в пресс-релизе была отмечена необходимость поддержания достигнутого уровня ключевой ставки до конца 2016 г. с возможностью ее снижения в I-II квартале 2017 г., Центробанк, как и прежде, увязал возможность снижения ставки в ближайшие месяцы со снижением инфляционных рисков и соответствием динамики экономики и инфляции базовому прогнозу. Как следует из заявлений представителей регулятора, текущий подход к установлению ключевой ставки состоит в том, что она поддерживается на уровне в несколько процентных пунктов выше инфляции, что обеспечивает положительные реальные (с учетом инфляции) процентные ставки в экономике. Как отмечено в октябрьском пресс-релизе: "положительные реальные процентные ставки будут поддерживаться на уровне, который обеспечит спрос на кредит, не приводящий к повышению инфляционного давления, а также сохранит стимулы к сбережениям". На взгляд Э. Набиуллиной, именно положительные реальные ставки, несмотря на удорожание стоимости кредита, являются условием для повышения эффективности экономики и способствуют ее росту. С риском снижения номинальных рыночных ставок и соответствующего роста инфляционного давления из-за грядущего перехода банковской системы к структурному профициту ликвидности в результате финансирования бюджетного дефицита, регулятор предполагает бороться, как и сейчас, с помощью инструментов для абсорбирования избыточной ликвидности.

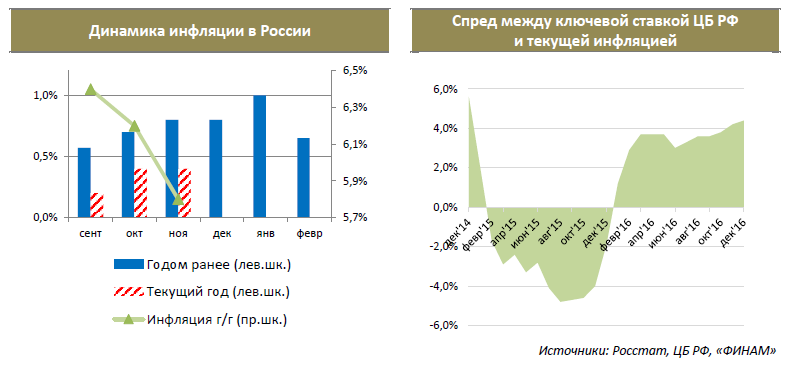

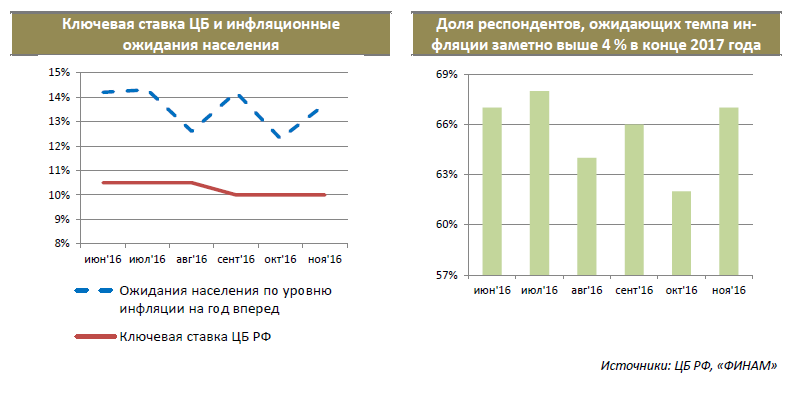

Проанализируем динамику факторов, принимаемых в расчет ЦБ при принятии решения по ключевой ставке. Если говорить об инфляции, то ее динамика продолжает замедляться: по состоянию на 12 декабря 2016 г. годовой темп прироста потребительских цен в России составил 5,6%, что является минимумом с июля 2012 г. Надо заметить, что Банк России показывает впечатляющие результаты в деле снижения инфляции: напомним, к примеру, что в декабре 2015 г. темп прироста цен в годовом выражении достигал 14,8%. Неуклонно снижается и трендовая инфляция, отражая ослабление инфляционного давления. Таким образом, по состоянию на 12 декабря 2016 г. накопленная инфляция с начала года составила 5,2%, и, принимая во внимание, что до конца календарного года осталось меньше, чем три недели, а также допуская, что недельный прирост будет соответствовать средней динамике текущего года (0,11%), значение инфляции по итогам 2016 г. имеет все шансы уместиться в целевой прогноз регулятора и не превысить 6,0 %. Высокая база первых двух месяцев 2016 г. (например, в январе прирост цен составил 1,0% г/г) открывает дорогу дальнейшему затуханию инфляции в годовом выражении в начале следующего года. Отметим, что спред ключевой ставки к текущему уровню инфляции достиг 4,4 п. п. – максимального значения с декабря 2014 г. (напомним, что тогда ключевая ставка была экстренно повышена ЦБ до уровня 17,0%). В общем, мы полагаем, что текущая динамика роста потребительских цен должна соответствовать ожиданиям Центробанка. Впрочем, для закрепления тенденции к устойчивому замедлению инфляции и ее движения к целевым ориентирам следующего года регулятор может опять воздержаться от снижения ключевой ставки. В этом контексте нелишне напомнить, что успех в деле сдерживания инфляции был обеспечен и тем обстоятельством, что ЦБ в этом году снижал ставку всего два раза, причем общий размер снижения составил всего 1 п. п. Хотя сейчас по сути уже нет сомнений в том, что цель ЦБ по инфляции в 2016 г. будет достигнута, динамика другого важнейшего показателя, на основе которого регулятор принимает решение по ключевой ставке – инфляционных ожиданий, выглядит разочаровывающей. Данные за ноябрь подтвердили опасения регулятора о том, что говорить об устойчивой тенденции к снижению инфляционных ожиданий пока преждевременно. Действительно, медианная оценка ожидаемого респондентами роста цен на год вперед повысилась с 12,3 % в октябре до 13,7%. До 67% возросла доля респондентов, ожидающих увидеть темп роста цен по итогам 2017 г. заметно выше 4 %. Отметим, что инфляционные ожидания бизнеса также находятся на повышенном уровне: так, большинство опрошенных Банком России финансовых директоров крупнейших российских компаний ожидают достижения цели по инфляции в 4 % только в 2018–2019 гг., причем половина респондентов полагает, что в 2017 г. инфляция будет на уровне 5–6% (то есть, на том же уровне, где она находится и сейчас). В общем, как отмечает и сам регулятор, комментируя ноябрьские данные, текущая динамика инфляционных ожиданий указывает на наличие проинфляционных рисков (рисков того, что инфляция не достигнет целевых значений), что подтверждает обоснованность проведения умеренно жесткой ДКП. Отметим, что, на наш взгляд, наблюдаемая инерция инфляционных ожиданий населения и бизнеса является главным аргументом в пользу сохранения ключевой ставки на уровне 10,0% на завтрашнем заседании.

По данным Росстата, ВВП РФ в III квартале 2016 г. снизился по сравнению с аналогичным периодом прошлого года на 0,4% после снижения на 0,6% г/г во II квартале и на 1,2% г/г в I квартале 2016 г. Таким образом, падение в прошлом квартале в годовом выражении стало минимальным с декабря 2014 г. По оценкам Банка России, очищенный от сезонности ВВП в III квартале 2016 г. перестал снижаться квартал к кварталу. С учетом данных за октябрь и ноябрь российская экономика в IV квартале имеет хорошие шансы показать небольшой положительный квартальный прирост, что соответствует ожиданиям регулятора. Отметим, что ЦБ не устает подчеркивать, что умеренно жесткие денежно-кредитные условия не препятствуют восстановлению экономической активности, в частности, из-за того, что основные ограничения для роста лежат в структурной области. Динамика внешних рисков дает смешанные сигналы. С одной стороны, текущий курс доллара к рублю находится вблизи 14-месячных минимумов, а котировки нефти марки Urals заметно превышают базовый прогноз ЦБ (40 долл./барр.), позволяющий достичь целевых показателей по инфляции в 2017 г. С другой – не стоит сбрасывать со счетов и процесс ужесточения монетарной политики в США. Хотя, как полагает Э. Набиуллина, влияние повышения ставки ФРС для России ограничено, мы не исключаем, что смещение ожиданий в сторону ускорения темпов ее роста в 2017 г. могут побудить отечественный Центробанк сохранять консерватизм в снижении рублевой ключевой ставки и проводить более осторожную ДКП.

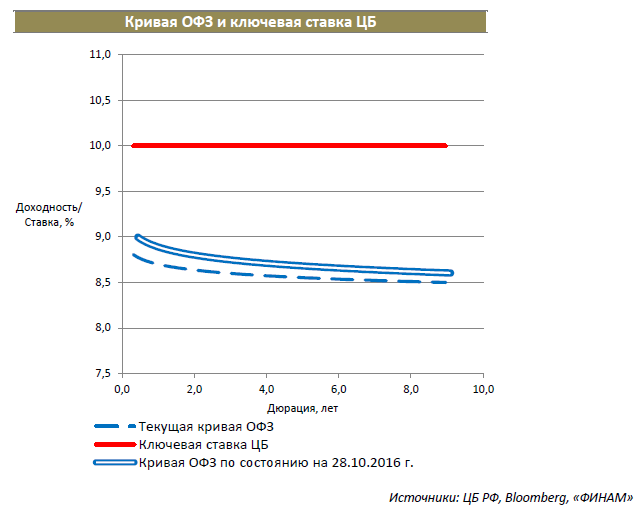

Таким образом, как и перед октябрьским заседанием, мы ожидаем, что ЦБ РФ завтра сохранит ключевую ставку на уровне 10,0 %. На наш взгляд, с момента прошлого заседания совета директоров не произошло событий, которые могли бы кардинально изменить вектор регулятора на проведение умеренно жесткой денежно-кредитной политики, направленной на закрепление траектории движения инфляции к целевым ориентирам и снижение инфляционных рисков. Рынок рублевого госдолга нейтрально воспринял решение ЦБ оставить ключевую ставку без изменений по итогам заседания 28.10.16 г. Причиной этого стали ясные сигналы регулятора о продолжении курса на реализацию умеренно жесткой ДКП несмотря на замедление инфляции в соответствии с целевыми ориентирами. Основным негативным фактором влияния на сегмент ОФЗ в ноябре-декабре выступил рост доходности американских казначейских облигаций из-за неожиданных итогов президентских выборов в США и пересмотра рынком ожиданий относительно темпов повышения базовой ставки ФРС. Тем не менее в общем-то крепкий рубль и поступления бюджетной ликвидности в банковскую систему привели к небольшому смещению кривой доходности ОФЗ вниз с момента октябрьского заседания Центробанка. На текущий момент она по-прежнему сохраняет инвертированный вид, а величина отрицательного спреда к ключевой ставке составляет около 140 б. п., отражая, на наш взгляд, невысокие ожидания инвесторов относительно скорого возобновления смягчения ДКП регулятором.

Первое в 2017 г. заседание совета директоров Центробанка, посвященное вопросам ДКП, состоится 3 февраля. Хотя ЦБ не исключает, что сможет вернуться к снижению ключевой ставки не ранее II квартала следующего года, мы ожидаем, что участники долгового рынка уже в ближайшее время начнут закладывать в цены постепенное возобновление цикла смягчения ДКП регулятором. Повышению спроса на ОФЗ будут способствовать и замедляющаяся инфляция, а также рост потребности системно значимых банков РФ в высоколиквидных активах для выполнения нормативных требований по показателям краткосрочной ликвидности. Среди факторов риска, которые, по нашему мнению, будут препятствовать нормализации доходностей в секторе рублевого госдолга, выделим возможное продолжение снижения доли нерезидентов в российских бумагах и увеличение первичного предложения ОФЗ Минфином для финансирования дефицита бюджета.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |