БК РЕГИОН: Call-опционы: "опасные звоночки"...

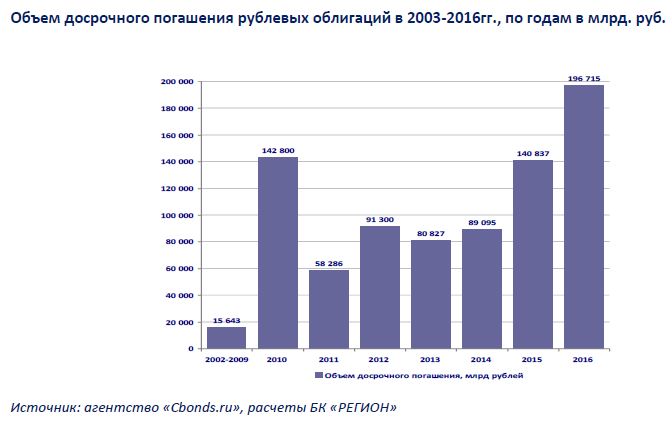

Call-опционы: "опасные звоночки"… Возможность досрочного погашения облигаций по усмотрению эмитента (call-option) существует на рынке рублевых облигаций уже достаточно давно, условия и порядок его проведения прописываются в нормативных и эмиссионных документах. Тем не менее, нередко такое решение эмитента может привести не только к недополучению доходов инвесторами, но и к получению ими убытков от вложений в такие облигации. В данных заметках мы хотели бы обратить внимание на обращающиеся на рынке облигации с call-опционами. Возможность досрочного погашения облигаций по усмотрению эмитента, как инструмент управления собственной долговой нагрузки, используется российскими банками и компаниями давно, начиная с 2002г. Но первые относительно большие объемы досрочных погашений наблюдались в 2010г. По данным агентства "Cbonds.ru" с 2002г. до текущего момента около 90 эмитентов досрочно погасили 195 выпусков облигаций на общую сумму более 760 млрд. рублей.

Первый относительно большой объем досрочного погашения (порядка 142,8 млрд. руб.) наблюдался в 2010г. на фоне резкого снижения процентных ставок после кризиса 2008-2009г.г. В 2015г. объем досрочного погашения превысил 140,8 млрд. руб., что было обусловлено резким ростом стоимости заимствования, и нежеланием эмитентов выплачивать высокие купонные доходы. По итогам 2016г. был зафиксирован максимальный объем досрочных погашений, который превысил 196,7 млрд. руб., что, как и в 2010г., было обусловлено снижением уровня процентных ставок на рынке. Кроме причин, связанных с изменением уровня процентных ставок, решения о досрочном погашении облигации могут приниматься эмитентами в связи с сокращением потребности в заемном капитале на фоне сокращения инвестиционных программ или отказа от новых проектов.

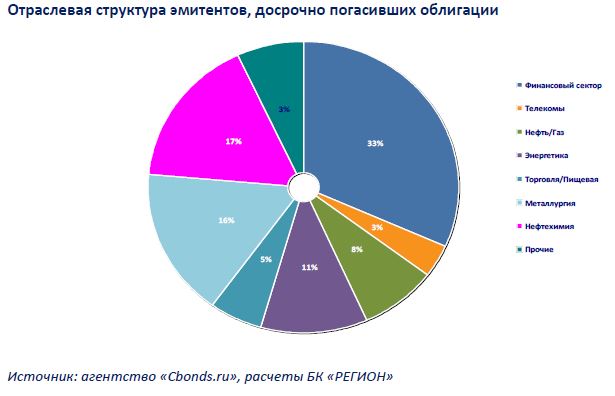

Возможностью досрочного погашения за это время воспользовались разные эмитенты, относящиеся как к банковскому сектору, так и к различным секторам экономики. Максимальный объем досрочных погашений (с долей порядка 32%) приходится на банковский и финансовый сектор, что связано с выкупом облигаций эмитентами (преимущественно – ипотечными агентами) в связи с досрочным погашением кредитов, которые являлись обеспечением по займам. 16% приходится на нефтехимическую промышленность, что было обусловлено крупными погашениями СИБУР Холдинга. 19% пришлось на долю металлургических компаний, среди которых можно выделить такие компании, как: НЛМК, ЕвразХолдинг Финанс, ММК, Мечел. Порядка 11% досрочно погашенных облигаций приходится на энергетику (Атомэнергопром, Ленэнерго, МОЭСК), 8,2% - на компании нефтегазовой отрасли (Газпром, Газпром нефть, Башнефть), 3% - на телекоммуникационные компании (Ростелеком, Мегафон).

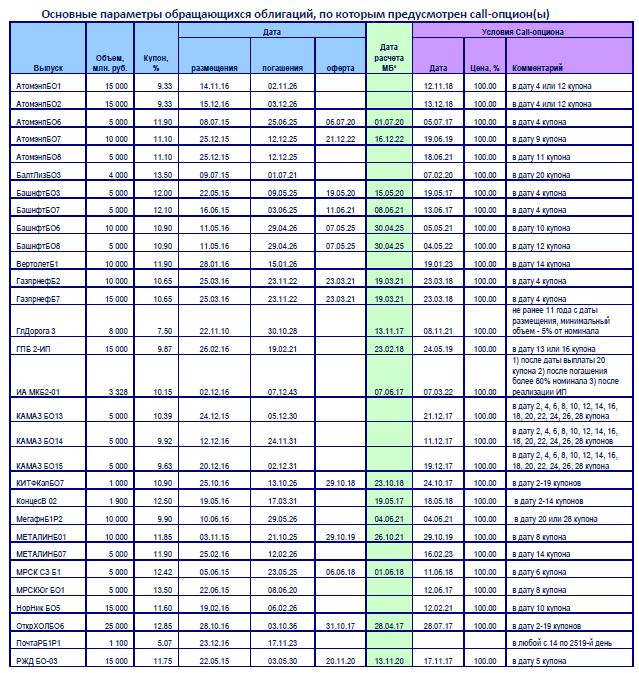

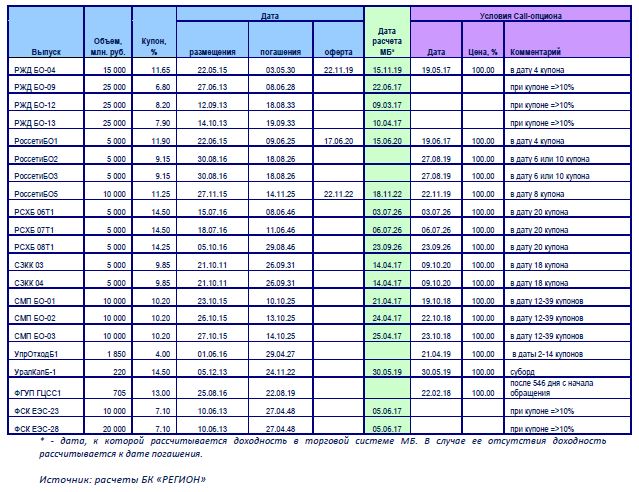

В настоящее время на рынке обращается более 50 выпусков с возможностью досрочного погашения по усмотрению эмитентов на общую сумму более 452 млрд. руб. (порядка 5,2% от общего объема рынка корпоративных облигаций). При этом лишь по четырем выпускам регулярно проходят сделки на Московской бирже, а по остальным выпускам торговая активность отсутствует.

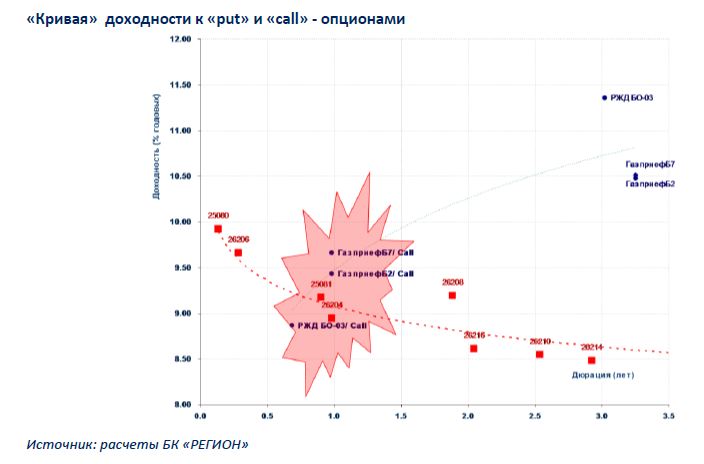

Как видно из представленной выше таблицы, принятие решения эмитентом о досрочном погашении облигаций может существенно изменить параметры обращения и результаты расчета доходности по данным выпускам. При этом нельзя не отметить, что по всем этим выпускам расчеты в торговой системе МБ осуществляются к дате выплаты последнего известного купона, которые близки к дате оферты (за исключением "бессрочного выпуска" РСХБ, у которого дата совпадает с датой call-опциона).

В приведенной ниже таблице приводятся все выпуски обращающихся облигаций, по которым предусмотрено досрочное погашение по усмотрению эмитента (call-опцион). Если по выпуску предусмотрено несколько дат досрочного погашения по усмотрению эмитента, то в таблице указана ближайшая возможная дата call-опциона. Также следует обратить внимание на то, что решение о реализации своего права на досрочное погашение принимается эмитентом в сроки, которые указаны в эмиссионных документах данного выпуска.

Следует обратить внимание, что большая часть представленных выше выпусков размещалась в 2015-2016г. при относительно высоких процентных ставках на долговом рынке. С учетом существенного снижения доходности на рынке и сохранения ожиданий продолжения данной тенденции вероятность принятия решений о досрочном погашении по многим выпускам, по нашим оценкам, достаточно высока, что в свою очередь требует от инвесторов особого внимания при выборе облигаций для инвестиций. В первую очередь это относится к облигациям, по которым купоны установлены до оферты или погашения, а возможность досрочного погашения предусмотрена раньше этих сроков.

|

Тел: +7 (495) 796-93-88Выпуски облигаций эмитентов:нет связанных эмитентов |

|

© "Finam.Ru". При полном или частичном использовании материалов ссылка на "FinamBonds" обязательна.

На сайте осуществляется обработка пользовательских данных с использованием Cookie в соответствии с Правилами обработки пользовательских данных.

Данные по ISIN кодам предоставлены НКО ЗАО НРД |